Những điểm chính

Người nghèo làm việc vì tiền; người giàu bắt tiền làm việc cho mình

Đường đứt gãy cốt lõi của cuốn sách. Kiyosaki xây dựng toàn bộ triết lý của mình xoay quanh hai hình mẫu người cha: cha ruột ông, một tiến sĩ và là giám đốc sở giáo dục bang Hawaii, qua đời với những hóa đơn chưa thanh toán; và cha của người bạn thân nhất, một người bỏ học từ lớp tám nhưng trở thành một trong những người giàu nhất Hawaii. Người cha có học vấn cao chạy theo tăng lương và sự ổn định công việc. Người cha giàu xây dựng tài sản tạo ra thu nhập dù ông có mặt hay không.

Nỗi sợ và ham muốn chi phối phần lớn cuộc đời con người. Khi mới chín tuổi và kiếm được mười xu một giờ, Kiyosaki nhận ra rằng vòng xoáy thức dậy, đi làm, trả hóa đơn cứ lặp đi lặp lại vì hai cảm xúc thúc đẩy nó: nỗi sợ không có tiền và khao khát những thứ tiền mua được. Hầu hết mọi người chẳng bao giờ dừng lại để tự hỏi liệu một công việc làm thuê có thực sự là giải pháp dài hạn cho một vấn đề dài hạn hay không.

Điều đáng chú ý là cách Kiyosaki tái định nghĩa đồng lương không phải là sự an toàn mà là thuốc an thần cho nỗi sợ. Nhận định này vang vọng kinh tế học hành vi: con người có xu hướng sợ mất mát, nên nỗi lo về hóa đơn chưa trả lấn át mục tiêu trừu tượng về sự giàu có. Tuy nhiên, sự phân đôi này bị phóng đại quá mức. Nhiều người làm công ăn lương vẫn xây dựng được tài sản thông qua quỹ chỉ số và tài khoản hưu trí mà chẳng cần sở hữu doanh nghiệp. Sự đối lập này hiệu quả hơn như một lời khiêu khích hơn là một quy luật theo nghĩa đen, thúc đẩy người đọc xem xét liệu đồng lương đang sở hữu họ hay ngược lại.

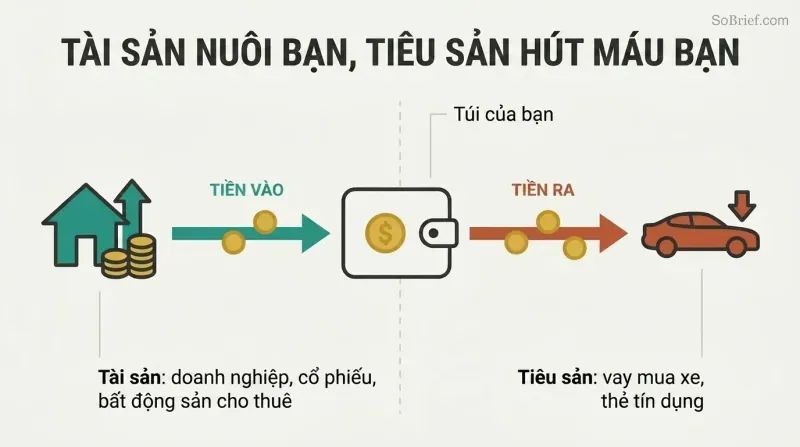

Mua tài sản nuôi sống bạn; mọi thứ còn lại đều là nợ

Quy tắc duy nhất quan trọng nhất. Kiyosaki gạn lọc sự giàu có xuống một phân biệt duy nhất mà hầu hết người trưởng thành hiểu sai: tài sản đưa tiền vào túi bạn, nợ rút tiền ra khỏi túi bạn. Người giàu tích lũy tài sản. Người nghèo và tầng lớp trung lưu tích lũy các khoản nợ mà họ lầm tưởng là tài sản. Ông nhấn mạnh rằng định nghĩa nằm ở dòng tiền, không phải thuật ngữ trong từ điển.

Các loại tài sản ông liệt kê bao gồm:

1. Doanh nghiệp vận hành mà không cần sự hiện diện của bạn

2. Cổ phiếu và trái phiếu

3. Bất động sản tạo thu nhập

4. Giấy nợ và tiền bản quyền từ sở hữu trí tuệ

5. Bất cứ thứ gì tạo ra thu nhập hoặc tăng giá trị một cách đáng tin cậy

Báo cáo thu nhập (tiền vào, tiền ra) phải được đọc song song với bảng cân đối kế toán (tài sản so với nợ). Câu chuyện được kể qua hướng dòng tiền chảy. Trong khoảng 80 phần trăm các gia đình, cốt truyện là làm việc chăm chỉ rồi đổ tiền vào nợ thay vì tài sản.

Sự đơn giản vừa là điểm mạnh vừa là điểm yếu. Các kế toán viên phản đối đúng đắn rằng định nghĩa của Kiyosaki bỏ qua thông lệ chuẩn, nhưng lăng kính dòng tiền của ông lại xuất sắc về mặt sư phạm đối với người mới bắt đầu, những người thường mờ mắt trước bảng cân đối kế toán. Giá trị sâu xa nằm ở việc chuyển hướng sự chú ý từ thu nhập (bạn kiếm được bao nhiêu) sang dòng tiền (bạn giữ lại bao nhiêu để tiền làm việc cho bạn). Điều này đã báo trước nỗi ám ảnh của phong trào FIRE về thu nhập thụ động. Điểm mù: sự tăng giá và đòn bẩy mang theo rủi ro thực sự, và coi mọi khoản nợ đều là kẻ thù thì quá đơn giản hóa cách người giàu thực sự triển khai tiền vay một cách chiến lược.

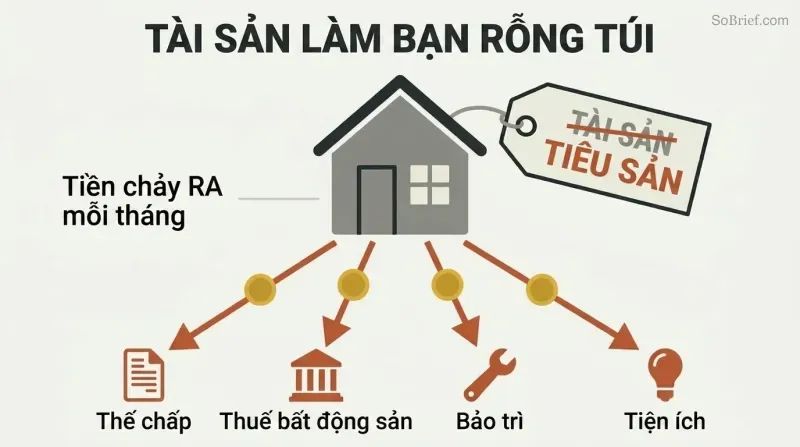

Ngôi nhà của bạn là khoản nợ khoác áo tài sản đáng tự hào nhất

Tuyên bố gây tranh cãi nhất trong cuốn sách. Kiyosaki lập luận rằng ngôi nhà gia đình, vốn được coi rộng rãi là khoản đầu tư lớn nhất của một người, thực ra rút cạn tiền mỗi tháng qua tiền thế chấp, thuế bất động sản, chi phí bảo trì và tiện ích. Có lần ông vẽ cho người cha có học vấn cao một sơ đồ cho thấy tiền chảy ra ở cột chi phí, và cuộc tranh luận nảy lửa nổ ra.

Các chi phí ẩn ông liệt kê:

1. Mọi người tái tài trợ liên tục, trả tiền cho ngôi nhà suốt cả đời làm việc

2. Thuế bất động sản có thể tăng vọt (bố mẹ vợ/chồng ông phải trả 1.000 đô-la mỗi tháng sau khi nghỉ hưu)

3. Nhà không phải lúc nào cũng tăng giá

4. Tiền bị khóa trong nhà không thể sinh lời trong danh mục đầu tư

5. Tổn thất lớn nhất là mất đi cơ hội học hỏi để trở thành nhà đầu tư tinh vi

Ông không phản đối việc sở hữu nhà. Ông chỉ đơn giản mua tài sản trước, rồi để dòng tiền từ tài sản chi trả cho những thứ xa xỉ.

Tuyên bố này đã châm ngòi cho hàng nghìn cuộc tranh luận. Về mặt kỹ thuật, nhà ở chính là khoản nợ theo định nghĩa dòng tiền của Kiyosaki, và cuộc sụp đổ nhà đất năm 2008 đã chứng minh lời cảnh báo của ông rằng nhà không phải lúc nào cũng tăng giá. Tuy nhiên, ông đánh giá thấp hiệu ứng tiết kiệm bắt buộc: khoản thế chấp buộc người ta xây dựng vốn chủ sở hữu mà những người tiết kiệm thiếu kỷ luật sẽ không bao giờ đạt được, và giá trị tiền thuê quy đổi là giá trị thực. Các nhà kinh tế sẽ gọi ngôi nhà đã trả hết nợ là tài sản tiêu dùng chứ không phải tài sản đầu tư. Bài học này tồn tại không phải như chân lý tài chính mà như liều thuốc giải cho tư duy coi khoản thế chấp là cỗ máy tạo ra sự giàu có tự động.

Giữ công việc làm thuê, nhưng không ngừng chăm lo cho sự nghiệp riêng

Nghề nghiệp và kinh doanh không phải là một. Kiyosaki kể lại câu chuyện Ray Kroc hỏi các sinh viên MBA rằng McDonald's kinh doanh trong lĩnh vực gì. Câu trả lời mà họ cười nhạo hóa ra lại là bất động sản, chứ không phải hamburger: Kroc có hệ thống mua lại đất bên dưới mỗi cửa hàng nhượng quyền, biến McDonald's thành một trong những chủ sở hữu bất động sản lớn nhất thế giới. Nghề nghiệp là thứ trả hóa đơn cho bạn. Kinh doanh là cột tài sản của bạn.

Xây dựng tài sản trong khi vẫn đi làm thuê. Kiyosaki ban ngày làm việc tại Xerox trong khi mua bất động sản và cổ phiếu vốn hóa nhỏ bên ngoài, cuối cùng thu nhập từ công ty holding của ông vượt xa lương. Ông cảnh báo đừng nhầm lẫn xe hơi sang trọng hay bộ gậy golf với tài sản (một chiếc xe mới mất khoảng 25 phần trăm giá trị ngay khi bạn lái ra khỏi đại lý). Người giàu mua đồ xa xỉ sau cùng, được tài trợ bằng thu nhập mà tài sản của họ đã tạo ra.

Giai thoại về McDonald's là một bài học mẫu mực về việc nhìn thấy động cơ thực sự ẩn sau sản phẩm hữu hình — bài học mở rộng đến doanh thu điện toán đám mây của Amazon tài trợ cho mảng bán lẻ. Chiến lược đất đai của Kroc đã được ghi nhận rõ ràng. Lời khuyên giữ công việc làm thuê trong khi xây dựng tài sản là tỉnh táo và bị đánh giá thấp trong thời đại lãng mạn hóa hình mẫu doanh nhân bỏ-hết-mọi-thứ. Điểm Kiyosaki có thể đi sâu hơn: chăm lo cho sự nghiệp riêng đòi hỏi vốn dư và thời gian — những thứ xa xỉ mà người thực sự nghèo không có. Khuôn khổ này giả định một biên lợi nhuận mà nhiều người đọc phải tự tạo ra trước thông qua tiết kiệm trước khi bất kỳ cột tài sản nào có thể phát triển.

Doanh nghiệp cho phép người giàu kiếm tiền, chi tiêu, rồi mới đóng thuế sau cùng

Trình tự là tất cả. Người làm công kiếm tiền, bị đánh thuế, rồi sống bằng phần còn lại. Một doanh nghiệp kiếm tiền, chi tiêu cho các khoản chi hợp lệ, và chỉ đóng thuế trên phần còn lại. Kiyosaki gọi đây là một trong những lợi thế hợp pháp lớn nhất mà người giàu khai thác, và ông truy ngược lịch sử thuế thu nhập để minh chứng: thuế ban đầu được bán cho đại chúng như cách trừng phạt người giàu, nhưng sự thèm muốn ngân sách của chính phủ đã đẩy gánh nặng xuống tầng lớp trung lưu.

Doanh nghiệp cung cấp hai lá chắn:

1. Lợi thế thuế (chi phí được thanh toán bằng tiền trước thuế, thuế suất doanh nghiệp thấp hơn)

2. Bảo vệ khỏi kiện tụng (người giàu kiểm soát tài sản trong khi sở hữu rất ít dưới tên cá nhân)

Ông quy chỉ số IQ tài chính vào bốn lĩnh vực: kế toán, đầu tư, hiểu biết thị trường và luật pháp. Luật pháp, bao bọc ba lĩnh vực còn lại, chính là thứ biến đi bộ thành bay.

Cách đặt vấn đề lịch sử rất sắc bén: cả Anh và Mỹ đều giới thiệu thuế thu nhập như một khoản thu tạm thời chỉ dành cho người giàu rồi dần lan xuống — một mô hình mà các học giả tài chính công xác nhận. Lợi thế bức màn doanh nghiệp và chi phí trước thuế là có thật, dù Kiyosaki lướt qua mức thu nhập và độ phức tạp cần thiết trước khi việc thành lập doanh nghiệp thực sự có lợi, và các cấu trúc quá mạo hiểm có thể mời gọi kiểm toán. Người đọc hiện đại nên lưu ý rằng luật thuế đã siết chặt hơn kể từ thập niên 1990. Bài học bền vững không phải là một kẽ hở cụ thể mà là một tư duy: bộ luật thuế ưu đãi chủ doanh nghiệp và nhà đầu tư hơn người làm công ăn lương, và sự bất đối xứng đó hoàn toàn có thể học được.

Làm việc để học kỹ năng, không phải để kiếm đồng lương cao nhất

Theo đuổi học hỏi hơn là lương cao khi còn trẻ. Kiyosaki bỏ công việc lương cao tại hãng vận tải Standard Oil để gia nhập Thủy quân Lục chiến và học lãnh đạo, sau đó nhận việc tại Xerox chỉ để chinh phục nỗi sợ bán hàng. Ông khuyên người trẻ chọn công việc vì kỹ năng nó xây dựng, không phải vì mức lương nó trả. Một phi công với 100.000 giờ bay có kỹ năng vô dụng ngoài ngành hàng không; chuyên môn hóa quá mức sẽ giam giữ bạn.

Những kỹ năng có sức lũy tích. Ông kể về một nữ nhà văn tài năng người Singapore có bằng thạc sĩ nhưng từ chối học bán hàng, cảm thấy bị xúc phạm bởi gợi ý đó. Kiyosaki chỉ vào chính ghi chú của cô: cô viết tác giả bán chạy nhất, chứ không phải tác giả viết hay nhất. Sự khác biệt giữa tài năng và sự giàu có thường chỉ là một kỹ năng còn thiếu. Những kỹ năng thiết yếu: bán hàng, marketing, giao tiếp, và quản lý dòng tiền, hệ thống và con người.

Sự phân biệt giữa bán chạy nhất và viết hay nhất là một cách tái định nghĩa thực sự đáng nhớ về lý do năng lực và thu nhập lệch nhau. Nghiên cứu về vốn nghề nghiệp (công trình của Cal Newport) ủng hộ luận điểm này: kỹ năng hiếm và có giá trị, chứ không chỉ đam mê, mới tạo ra đòn bẩy. Phúc âm đa năng của Kiyosaki (biết một chút về nhiều thứ) mâu thuẫn với những người ủng hộ chuyên môn hóa sâu, và sự thật phụ thuộc vào bối cảnh: bác sĩ phẫu thuật và kiến trúc sư phần mềm giàu lên nhờ đi sâu. Mục tiêu thực sự của ông là những người giấu sự xuất sắc chuyên môn đằng sau sự bất lực trong bán hàng hoặc lãnh đạo. Với họ, đơn thuốc chính xác và mạnh mẽ: một kỹ năng mới có thể nhân bội thu nhập.

Trả cho bản thân trước, ngay cả khi hóa đơn đang gào thét

Đảo ngược thứ tự thanh toán. Hầu hết mọi người trả cho tất cả những người khác (chính phủ, chủ nợ, chủ nhà) và trả cho bản thân bất cứ thứ gì còn sót lại, thường là không có gì. Người cha giàu đổ tiền vào cột tài sản trước khi trả hóa đơn, ngay cả khi thiếu tiền mặt. Áp lực từ các chủ nợ chưa được thanh toán khi đó trở thành nhiên liệu, buộc ông phải tạo ra nguồn thu nhập mới thay vì rút tiền tiết kiệm.

Kỷ luật chính là động cơ. Kiyosaki mô tả điều này như việc rèn luyện cơ bắp tiền bạc trong tâm trí: để những kẻ bắt nạt (người thu thuế, người đòi nợ) gào thét sẽ thúc đẩy bạn sáng tạo ra thu nhập thay vì đầu hàng. Quy tắc này, rút ra từ cuốn Người Giàu Nhất Thành Babylon, không phải về sự vô trách nhiệm. Nó đi kèm với hai biện pháp bảo vệ: giữ chi phí và nợ tiêu dùng ở mức thấp để các hóa đơn bạn phải đối mặt là nhỏ, và không bao giờ thanh lý đầu tư để trả chúng. Ông gọi kỷ luật tự thân là yếu tố quan trọng nhất phân biệt người giàu với tất cả những người còn lại.

Trả cho bản thân trước giờ đã là chính thống trong tài chính cá nhân, được phổ biến qua các khoản đóng góp tự động vào 401(k), và khoa học hành vi ủng hộ điều này: tự động hóa tiết kiệm trước chi tiêu tùy ý đánh bại thiên kiến hiện tại. Biến thể của Kiyosaki (cố tình tạo áp lực từ chủ nợ như động lực) có rủi ro về mặt tâm lý và không phù hợp với tất cả mọi người. Với những người tài chính mong manh, nó có thể gây ra sụp đổ chứ không phải sự tháo vát. Cách đọc an toàn hơn là biện pháp bảo vệ mà ông giấu đi: giữ các nghĩa vụ cố định đủ thấp để việc trả cho bản thân trước không bao giờ thực sự đe dọa khả năng thanh toán. Như một tư duy thuần túy, ý tưởng rằng ràng buộc sinh ra sáng tạo có sự hỗ trợ thực sự từ các nghiên cứu về cách sự khan hiếm có thể mài sắc sự tập trung.

Năm kẻ thù nội tâm phá hoại ngay cả những người am hiểu tài chính

Kiến thức thôi chưa đủ. Kiyosaki chỉ ra năm trở ngại khiến người có học vẫn nghèo:

1. Nỗi sợ (sợ mất tiền)

2. Hoài nghi (giọng nói Gà Con Bé Nhỏ la hét rằng trời sắp sập)

3. Lười biếng (thường ngụy trang dưới vỏ bọc quá bận)

4. Thói quen xấu (trả cho bản thân sau cùng)

5. Kiêu ngạo (cái tôi cộng với sự thiếu hiểu biết, giả vờ biết những gì bạn không biết)

Liều thuốc giải từ các câu chuyện. Về nỗi sợ, ông viện dẫn người Texas khoe khoang về những lần thua lớn và pháo đài Alamo được biến thành tiếng gọi tập hợp: người chiến thắng để thất bại truyền cảm hứng cho họ. Về hoài nghi, người bạn Richard của ông rút lui khỏi một căn hộ chung cư trị giá 42.000 đô-la ở Phoenix sau khi một người hàng xóm không phải nhà đầu tư dọa anh ta; căn hộ đó sau này cho thuê hơn 1.000 đô-la mỗi tháng. Về lười biếng, liều thuốc là một chút tham lam — hỏi làm sao tôi có thể mua được thay vì tuyên bố tôi không mua nổi, vì câu sau đóng sập bộ não.

Đây là phần cốt lõi về cảm xúc của cuốn sách, và nó phù hợp với các phát hiện hiện đại rằng hành vi tài chính được thúc đẩy bởi tâm lý nhiều hơn toán học (công trình của Morgan Housel cũng đưa ra lập luận tương tự). Luận điểm Gà Con Bé Nhỏ về bản chất là lời cảnh báo chống lại việc nghe lời khuyên từ những người không có da trong cuộc chơi — một chủ đề mà Nassim Taleb sau này hệ thống hóa. Cách tái định nghĩa làm sao tôi có thể mua được là một công cụ nhận thức thông minh: câu hỏi mở kích hoạt giải quyết vấn đề trong khi câu khẳng định đóng kết thúc nó. Điểm yếu là thiên kiến sống sót trong các câu chuyện thành công; với mỗi Richard bỏ lỡ cơ hội thắng, có người đã tránh được thua lỗ thực sự nhờ lắng nghe sự thận trọng.

Nhà đầu tư tinh vi thu hồi vốn, rồi giữ tài sản miễn phí

Hãy là người cho rồi lấy lại với vốn. Thuật ngữ Kiyosaki dùng cho khoản đầu tư lý tưởng: thu hồi vốn nhanh, rồi sở hữu tài sản tạo thu nhập về cơ bản miễn phí. Ông mua một căn hộ bị tịch biên với giá 50.000 đô-la bằng séc ngân hàng 50.000 đô-la, cho khách du lịch mùa đông thuê với giá 2.500 đô-la mỗi tháng, và thu hồi vốn trong khoảng ba năm, để lại một tài sản trả tiền cho ông vô thời hạn. Với cổ phiếu, ông đưa tiền vào trước một chất xúc tác, rút vốn gốc ra khi giá tăng, và để số cổ phiếu miễn phí tiếp tục sinh lời.

Tập trung, đừng đa dạng hóa, để làm giàu. Ông lập luận rằng danh mục đầu tư cân bằng dành cho những người chơi để không thua. Edison, Gates và Soros đều tập trung, không cân bằng. Bỏ nhiều trứng vào vài giỏ, giới hạn rủi ro ở số tiền bạn có thể chấp nhận mất, và kỳ vọng chỉ hai hoặc ba trong mỗi mười khoản đầu tư sẽ thắng lớn.

Nỗi ám ảnh thu hồi vốn phản ánh cách các nhà đầu tư mạo hiểm và các nhà tổ chức đầu tư bất động sản thực sự tư duy — ưu tiên thu hồi vốn gốc để phần lợi nhuận còn lại là tiền nhà cái. Đây thực sự là tư duy tinh vi. Tuy nhiên, lời khuyên tập trung thay vì đa dạng hóa mâu thuẫn trực tiếp với lý thuyết danh mục đầu tư chính thống, nơi đa dạng hóa là bữa trưa miễn phí duy nhất. Kiyosaki đang mô tả việc tạo ra tài sản (tập trung) chứ không phải bảo toàn tài sản (đa dạng hóa), và nhầm lẫn hai điều này rất nguy hiểm cho người mới. Chính ông thừa nhận rằng ông thua hai hoặc ba trong mười thương vụ, điều này cho thấy phép toán sống sót: cách tiếp cận này đòi hỏi khả năng chịu đựng thất bại và vốn mà hầu hết người đọc không thể chấp nhận bốc hơi.

Tiền chỉ là một ý tưởng; trí tuệ tài chính tạo ra nó từ gần như hư không

Sự giàu có bắt đầu từ trong đầu, không phải trong ví. Kiyosaki bác bỏ niềm tin rằng cần có tiền mới kiếm được tiền như tư duy của người thiếu hiểu biết tài chính. Ví dụ kết thúc của ông: một người bạn đang vật lộn tiết kiệm 400.000 đô-la cho bốn đứa con vào đại học đã mua một căn nhà bị tịch biên ở Phoenix giá 79.000 đô-la chỉ với 7.000 đô-la tiền đặt cọc. Anh ta bán nó ba năm sau với giá 156.000 đô-la, chuyển khoản lãi hoãn thuế vào một cơ sở kho tự quản, rồi vào một dự án lớn hơn mang lại hơn 3.000 đô-la mỗi tháng, tất cả đổ vào quỹ đại học.

Mỗi đồng đô-la là một lựa chọn về tương lai của bạn. Tiêu nó một cách phung phí và bạn chọn nghèo; tiêu nó vào các khoản nợ và bạn gia nhập tầng lớp trung lưu; đầu tư nó vào trí tuệ và tài sản và bạn chọn giàu có. Ông biến 5.000 đô-la thành tài sản 1 triệu đô-la tạo ra 5.000 đô-la mỗi tháng trong chưa đầy sáu năm, khẳng định rằng khoa học kiếm tiền hoàn toàn có thể học được và bắt đầu từ những điều nhỏ bé.

Câu chuyện từ 7.000 đô-la đến quỹ đại học là minh chứng cụ thể nhất trong cuốn sách, và các giao dịch hoãn thuế (Điều 1031) là công cụ hợp pháp và mạnh mẽ. Tuy nhiên, nó dựa nhiều vào thị trường Phoenix đang tăng; cùng những bước đi đó trong thời kỳ suy thoái có thể đã xóa sổ người bạn, minh họa cách Kiyosaki đánh giá thấp yếu tố may mắn và thời điểm. Tuyên bố sâu xa hơn và có thể bảo vệ được là sự sáng tạo tài chính, đòn bẩy và học hỏi liên tục tích lũy nhanh hơn nhiều so với phương pháp tiết kiệm từ lương. Như một triết lý, nó mang tính trao quyền; như một sự đảm bảo, nó quá tự tin. Điểm trung dung trung thực: giáo dục giảm bớt lượng vốn và may mắn cần thiết, nhưng không loại bỏ chúng.

Phân tích

Cha Giàu, Cha Nghèo không phải là cẩm nang đầu tư mà là một tác phẩm triết học tài chính ngụy trang dưới dạng hồi ký. Xuất bản năm 1997, cuốn sách trường tồn vì nó tấn công một mục tiêu mà hầu hết các sách tài chính cá nhân bỏ qua: kịch bản chưa bao giờ bị xem xét lại — đi học, kiếm công việc ổn định, mua nhà. Động cơ tu từ của Kiyosaki là câu chuyện ngụ ngôn hai người cha, một thủ pháp cho phép ông dàn dựng mọi niềm tin về tiền bạc thành cuộc tranh luận giữa an toàn và tự do. Liệu người cha giàu có thực sự tồn tại hay không đã bị đặt câu hỏi suốt nhiều thập kỷ, nhưng sức mạnh sư phạm của khuôn khổ này không phụ thuộc vào tính lịch sử của nhân vật.

Những đóng góp lâu dài của cuốn sách mang tính khái niệm, không phải kỹ thuật. Cách tái định nghĩa tài sản so với nợ, lăng kính dòng tiền, sự khẳng định rằng hiểu biết tài chính là loại hiểu biết thứ năm mà trường học từ chối dạy, và chẩn đoán tâm lý rằng nỗi sợ, hoài nghi và lười biếng mới là rào cản thực sự đối với sự giàu có — tất cả đều tái định hướng cách người đọc nhìn nhận tiền bạc. Những ý tưởng này đã gieo mầm cho cả một thể loại, từ các blog FIRE đến các chuyên gia thu nhập thụ động.

Những điểm yếu của nó cũng rõ ràng không kém. Các chiến thuật cụ thể (bất động sản không cần vốn, danh mục tập trung thay vì đa dạng hóa, cố tình tạo áp lực từ chủ nợ) dao động từ lỗi thời đến liều lĩnh đối với những người tài chính mong manh, và các câu chuyện thành công cưỡi trên thị trường tăng giá thập niên 1990 tô đẹp phán đoán của tác giả trong khi che khuất yếu tố may mắn và thiên kiến sống sót. Các nhà phê bình lưu ý rằng Kiyosaki bán hội thảo và trò chơi, khiến cuốn sách phần nào trở thành phễu bán hàng. Các kế toán viên bác bỏ hoàn toàn các định nghĩa của ông.

Tuy nhiên, lời khiêu khích trung tâm vẫn đứng vững trước tài chính hành vi hiện đại, vốn ngày càng đồng ý rằng sự giàu có được thúc đẩy bởi hành vi, tư duy và sự kiên nhẫn hơn là trí thông minh hay thu nhập thuần túy. Đọc như kinh thánh, cuốn sách nguy hiểm. Đọc như một lập luận thay đổi tư duy rằng giáo dục tài chính hoàn toàn có thể học được, rằng người giàu chơi theo những luật khác nhau nhưng hợp pháp, và rằng mỗi đồng đô-la là một lá phiếu cho con người tương lai của bạn, nó vẫn là một trong những cuốn sách về tiền bạc có ảnh hưởng nhất từng được viết — chính xác bởi vì nó khiến người đọc khó chịu với những lời khuyên mà họ chưa bao giờ nghĩ đến việc đặt câu hỏi.

Tóm tắt đánh giá

Độc giả ca ngợi "Cha giàu Cha nghèo" vì những hiểu biết sâu sắc, mở mang tầm mắt về kiến thức tài chính và các chiến lược xây dựng tài sản. Nhiều người cho rằng cuốn sách đã thay đổi góc nhìn của họ về tiền bạc và thúc đẩy họ chủ động kiểm soát tài chính cá nhân. Tuy nhiên, một số nhà phê bình cho rằng các lời khuyên trong sách quá đơn giản hóa và có thể tiềm ẩn rủi ro. Dù có nhiều ý kiến trái chiều, cuốn sách vẫn có sức ảnh hưởng lớn, khơi dậy các cuộc thảo luận về giáo dục tài chính và thách thức những quan điểm truyền thống về công việc và sự giàu có.

Mọi người cũng đọc

Cha giàu Bộ sách

Về tác giả

Sách khác của Robert T. Kiyosaki