Những điểm chính

Bộ não của bạn được lập trình sẵn để phá hoại danh mục đầu tư

Thiên tài không miễn nhiễm trước sự ngu ngốc. Sir Isaac Newton mua cổ phiếu Công ty South Sea, bán ra với lợi nhuận 100%, rồi lại bị cuốn vào cơn cuồng loạn, mua lại ở mức giá cao hơn nhiều, và mất 20.000 bảng Anh — tương đương hơn 3 triệu đô la ngày nay. Hai nhà kinh tế học đoạt giải Nobel tại quỹ phòng hộ Long-Term Capital Management đã mất 2 tỷ đô la chỉ trong vài tuần. Graham định nghĩa lại đầu tư "thông minh" như một phẩm chất tính cách — kiên nhẫn, kỷ luật, tự chủ cảm xúc — chứ không phải chỉ số IQ.

Những xung động tấn công bạn vào những thời điểm tồi tệ nhất. Nỗi đau mất 1.000 đô la tác động mạnh gấp đôi về mặt tâm lý so với niềm vui kiếm được 1.000 đô la. Khi cổ phiếu tăng, dopamine tràn ngập não bộ; khi chúng sụp đổ, trung tâm sợ hãi kích hoạt và bạn hoảng loạn bán tháo ở đáy. Phương thuốc của Graham: xây dựng hệ thống — đầu tư tự động, đa dạng hóa, hợp đồng đầu tư bằng văn bản — để vô hiệu hóa các xung động trước khi chúng kịp tấn công.

Đừng bao giờ trả giá cao đến mức không thể chịu nổi khi sai

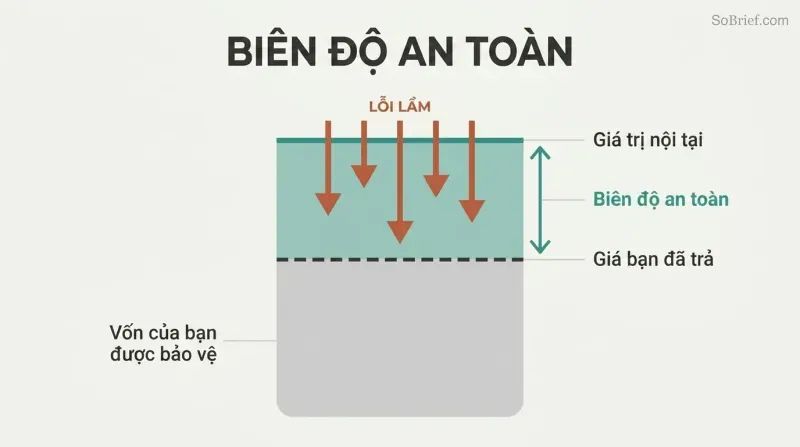

Khái niệm quan trọng nhất của Graham. Biên an toàn là khoảng cách giữa số tiền bạn trả cho một khoản đầu tư và giá trị thực sự của nó — một tấm đệm tích hợp sẵn chống lại sai lầm, xui xẻo, hoặc những đợt suy thoái không lường trước. Với trái phiếu, điều này có nghĩa là lợi nhuận phải gấp ít nhất năm lần chi phí lãi vay. Với cổ phiếu, điều này có nghĩa là mua ở mức giá thấp hơn đáng kể so với giá trị nội tại, để ngay cả khi phân tích sai một phần, vốn gốc vẫn được bảo toàn.

Đa dạng hóa khiến phép tính trở nên quyết định. Biên an toàn trên bất kỳ cổ phiếu đơn lẻ nào không đảm bảo lợi nhuận — nó đảm bảo xác suất tốt hơn. Trên hai mươi cổ phiếu giá hời trở lên, tổng lợi nhuận từ những cổ phiếu thắng sẽ dễ dàng vượt qua thua lỗ từ những cổ phiếu kém. Một khi bạn mất 95% số tiền, bạn cần tăng 1.900% chỉ để hòa vốn — đó là lý do tại sao tránh thua lỗ thảm khốc quan trọng hơn việc chạy theo lợi nhuận ngoạn mục.

Hãy coi Ngài Thị Trường là người phục vụ, đừng bao giờ coi ông ta là ông chủ

Phép ẩn dụ nổi tiếng nhất của Graham. Hãy tưởng tượng bạn đồng sở hữu một doanh nghiệp tư nhân với một đối tác tên là Ngài Thị Trường. Mỗi ngày ông ta đề nghị mua phần của bạn hoặc bán thêm phần của ông ta cho bạn — với mức giá dao động dữ dội theo tâm trạng. Khi hưng phấn, ông ta đưa ra mức giá cao phi lý; khi chán nản, ông ta gần như cho không cổ phiếu. Bạn sẽ không bao giờ để một người hưng-trầm như vậy định giá doanh nghiệp của mình — thế nhưng đó chính xác là điều xảy ra khi bảng giá cổ phiếu chi phối quyết định của bạn.

Ngài Thị Trường trong thực tế. Công ty Internet Inktomi đạt 231 đô la mỗi cổ phiếu vào tháng 3 năm 2000, được định giá 25 tỷ đô la dù chưa từng kiếm được một xu lợi nhuận. Ba mươi tháng sau, nó giao dịch ở mức 25 xu. Yahoo sau đó mua lại toàn bộ công ty với giá 1,65 đô la mỗi cổ phiếu. Khi Ngài Thị Trường hoảng loạn, nhà đầu tư thông minh đi mua sắm.

Cách ly tiền đánh bạc khỏi tiền đầu tư

Graham vạch ra một ranh giới rõ ràng. Một khoản đầu tư đòi hỏi ba yếu tố: phân tích kỹ lưỡng, bảo toàn vốn gốc, và lợi nhuận thỏa đáng — không phải phi thường. Bất cứ thứ gì thiếu những tiêu chí này đều là đầu cơ. Sự phân biệt này quan trọng vì những người đầu cơ nhầm lẫn may mắn với kỹ năng, rồi đặt cược lớn hơn cho đến khi phá sản. Hai giáo sư tài chính Barber và Odean phát hiện rằng những nhà giao dịch tích cực nhất kém hơn thị trường 6,4 điểm phần trăm mỗi năm sau khi trừ chi phí.

Xây dựng một bức tường lửa. Graham khuyên nên dành không quá 10% tổng tài sản làm tài khoản "tiền liều" cho các phi vụ đầu cơ. Đừng bao giờ bổ sung thêm tiền khi đang thắng — đó chính xác là lúc nên rút tiền ra. Đừng bao giờ trộn lẫn hoạt động đầu cơ và đầu tư trong cùng một tài khoản hay trong suy nghĩ của bạn. Bức tường lửa này tách biệt tương lai tài chính của bạn khỏi bản năng cờ bạc.

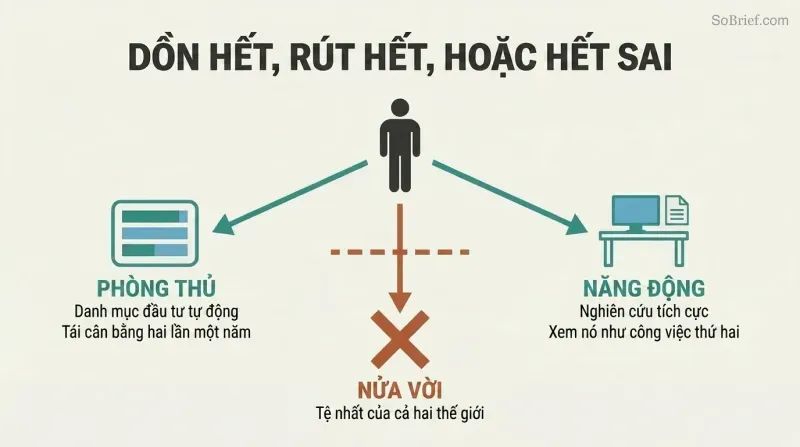

Hoặc đầu tư hoàn toàn tự động, hoặc coi nó như một công việc thứ hai

Hai con đường, không có lối tắt. Graham chia nhà đầu tư thành hai loại: "phòng thủ" (thụ động) và "tích cực" (chủ động). Nhà đầu tư phòng thủ muốn an toàn và tốn ít công sức nhất — xây dựng danh mục tự động gồm quỹ chỉ số và trái phiếu, tái cân bằng hai lần mỗi năm. Nhà đầu tư tích cực dành thời gian nghiêm túc để nghiên cứu cổ phiếu bị định giá thấp, trái phiếu khó khăn, và các tình huống đặc biệt, nhằm đạt lợi nhuận trên mức trung bình thông qua kỹ năng phân tích.

Con đường nửa vời là một cái bẫy. Nỗ lực chọn cổ phiếu nửa chừng — dành cuối tuần lướt qua các trang web tài chính — cho bạn điều tệ nhất của cả hai cách tiếp cận: quá nhiều công sức cho đầu tư thụ động, quá ít nghiêm túc cho thành công chủ động. Nếu bạn không thể cam kết phân tích ở mức chuyên nghiệp, hãy chấp nhận sự đơn giản. Sự lựa chọn hoàn toàn phụ thuộc vào thời gian và tính cách của bạn, chứ không bao giờ phụ thuộc vào mức rủi ro bạn có thể chịu đựng.

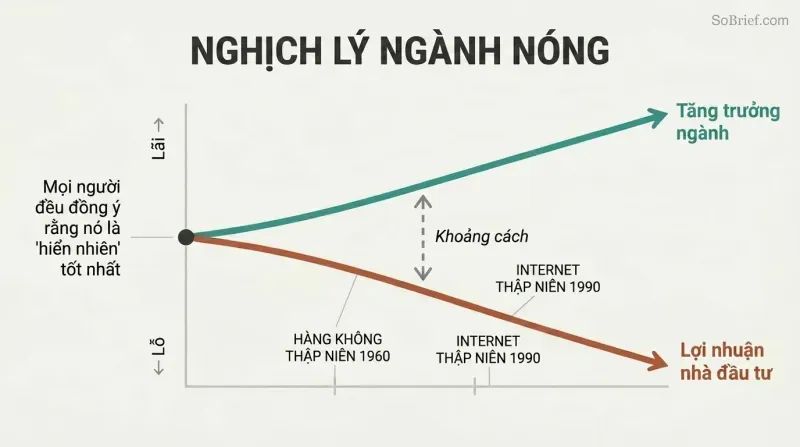

Những ngành bùng nổ luôn tạo ra những nhà đầu tư thất vọng

Nghịch lý hàng không là vĩnh cửu. Lưu lượng hàng không tăng trưởng ngoạn mục suốt giữa thế kỷ 20 — thế nhưng các hãng hàng không khiến cổ đông lỗ 200 triệu đô la chỉ riêng năm 1970. Mô hình tương tự đã hủy diệt các nhà đầu tư Internet: công nghệ thay đổi thế giới, nhưng hầu hết cổ phiếu công nghệ xóa sổ tài sản của chủ sở hữu. Ngay cả những chuyên gia được trả lương cao tại các quỹ tương hỗ cũng hoàn toàn sai về tương lai tương đối ngắn hạn của những ngành đầy hứa hẹn này.

Cái bẫy có hai hàm. Thứ nhất, khi mọi người đều đồng ý rằng một ngành "rõ ràng" là tốt nhất, giá cổ phiếu đã phản ánh sự lạc quan đó — không còn biên an toàn nào. Thứ hai, ngay cả các chuyên gia cũng không thể chọn đúng người thắng trong một ngành nóng. Hầu hết các quỹ tương hỗ nắm giữ cổ phiếu máy tính trong thập niên 1960 đều lỗ trên mọi lựa chọn ngoại trừ IBM. Dự đoán sự tăng trưởng của một ngành và kiếm lời từ nó là hai kỹ năng hoàn toàn khác nhau.

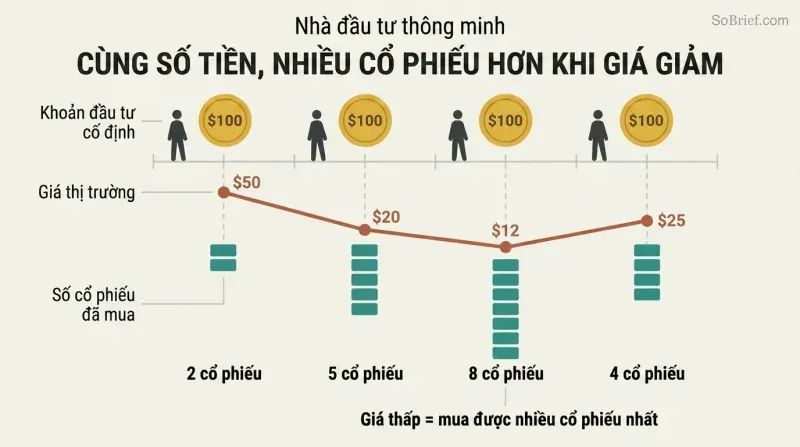

Bình quân giá vào quỹ chỉ số, rồi ngừng theo dõi

Chiến lược mạnh mẽ nhất không đòi hỏi tài năng. Bình quân giá có nghĩa là đầu tư cùng một số tiền cố định theo định kỳ bất kể điều kiện thị trường — tự động mua nhiều cổ phiếu hơn khi giá giảm và ít hơn khi giá tăng. Nếu bạn đầu tư 100 đô la mỗi tháng vào S&P 500 bắt đầu từ tháng 9 năm 1929 — thời điểm tệ nhất có thể — bạn sẽ có 15.571 đô la vào tháng 8 năm 1939. Một khoản đầu tư gộp 12.000 đô la tại đỉnh sẽ co lại chỉ còn 7.223 đô la.

Quỹ chỉ số khiến mọi thứ trở nên dễ dàng. Cả Graham và Buffett đều ủng hộ quỹ chỉ số toàn thị trường là lựa chọn tốt nhất duy nhất cho hầu hết nhà đầu tư. Sở hữu ba quỹ — cổ phiếu Mỹ, cổ phiếu quốc tế, và trái phiếu — đặt đóng góp ở chế độ tự động, và tái cân bằng mỗi sáu tháng. Khi ai đó hỏi bạn về tình hình thị trường, câu trả lời mạnh mẽ nhất là: "Tôi không biết và tôi không quan tâm."

Áp dụng bảy bộ lọc nghiêm ngặt của Graham trước khi mua bất kỳ cổ phiếu nào

Bộ lọc cổ phiếu phòng thủ trong bảy bước:

1. Quy mô đủ lớn: doanh thu hàng năm ít nhất 100 triệu đô la

2. Tài chính vững mạnh: tài sản ngắn hạn gấp ít nhất 2 lần nợ ngắn hạn

3. Lợi nhuận ổn định: có lãi mỗi năm trong 10 năm liên tục

4. Lịch sử cổ tức: chi trả liên tục hơn 20 năm

5. Tăng trưởng lợi nhuận: tăng ít nhất một phần ba trong 10 năm

6. P/E vừa phải: giá không quá 15 lần lợi nhuận trung bình 3 năm

7. Giá trên giá trị sổ sách vừa phải: không quá 1,5 lần giá trị sổ sách

Những bộ lọc này được thiết kế để loại bỏ cổ phiếu hào nhoáng. Hầu hết các cổ phiếu tăng trưởng phổ biến đều trượt tiêu chí 6 và 7 — và đó chính là mục đích. Graham muốn những doanh nghiệp đã được chứng minh ở mức giá hợp lý, không phải những câu chuyện hấp dẫn ở mức định giá hấp dẫn. Phép thử kết hợp (P/E × giá trên giá trị sổ sách phải dưới 22,5) áp đặt một trần toán học lên sự đầu cơ.

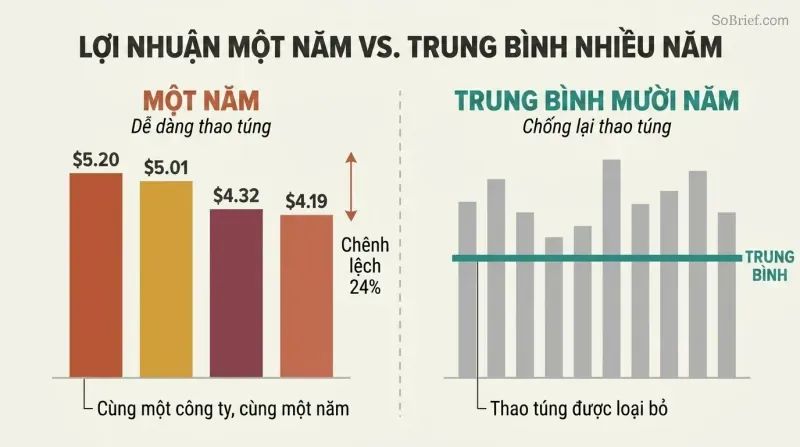

Lợi nhuận trên mỗi cổ phiếu dễ bị thao túng — luôn sử dụng trung bình nhiều năm

Một công ty, bốn con số lợi nhuận khác nhau. Năm 1970, Aluminum Company of America (ALCOA) báo cáo lợi nhuận trên mỗi cổ phiếu là 5,20 đô la, 5,01 đô la, 4,32 đô la, hoặc 4,19 đô la — tùy thuộc vào cách điều chỉnh nào được tính. Con số cao nhất cao hơn 24% so với con số thấp nhất. Các công ty thường xuyên thổi phồng kết quả thông qua "chi phí đặc biệt," thay đổi phương pháp khấu hao, giả định thu nhập quỹ hưu trí, và báo cáo pro forma loại bỏ những khoản chi phí bất tiện.

Phương thuốc của Graham: lấy trung bình từ bảy đến mười năm. Lợi nhuận ngắn hạn dễ bị thao túng; trung bình dài hạn chống lại sự gian lận. Hãy tính cả những khoản chi phí "không tái diễn" — chúng tái diễn với tần suất đáng buồn. Đọc chú thích tài chính từ cuối lên, bắt đầu từ trang cuối cùng: bất cứ thứ gì công ty muốn giấu đều được chôn ở phía sau. Nếu chi phí "bất thường" xuất hiện mỗi năm, chúng là chi phí bình thường.

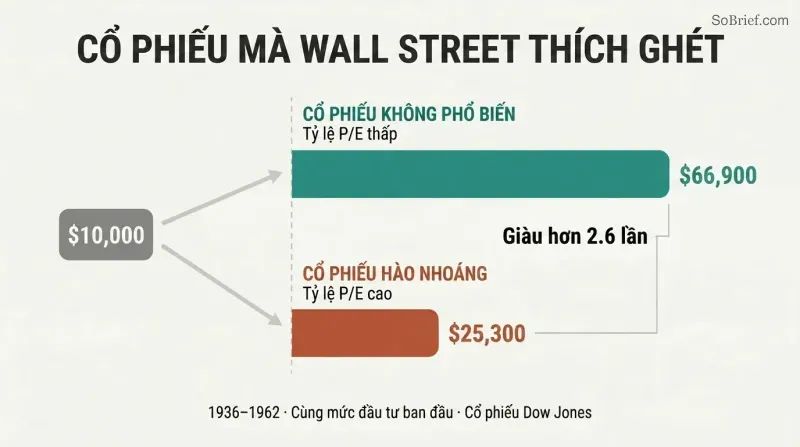

Mua những cổ phiếu lớn, vững chắc mà Phố Wall ghét bỏ

Những công ty lớn không được ưa chuộng đánh bại cổ phiếu hào nhoáng. Trong 25 trên 34 bài kiểm tra hàng năm từ 1937 đến 1969, những cổ phiếu có P/E thấp nhất trong chỉ số Dow Jones Industrial Average vượt trội hơn những cổ phiếu có P/E cao nhất. 10.000 đô la ban đầu đầu tư vào cổ phiếu hệ số thấp năm 1936 tăng lên 66.900 đô la vào năm 1962; cùng số tiền đó đầu tư vào những cổ phiếu hệ số cao chỉ đạt 25.300 đô la — chưa bằng một nửa.

Mô hình này lặp lại trong mọi thời đại. Trong so sánh cập nhật của Zweig, Sysco — nhà phân phối thực phẩm cho tổ chức giao dịch ở mức 26 lần lợi nhuận — đánh bại Cisco Systems, gã khổng lồ Internet giao dịch ở mức 219 lần lợi nhuận. Khi tin xấu tạm thời giáng vào cổ phiếu của một công ty mạnh, Phố Wall thường đánh giá nó xuống thấp hơn nhiều so với giá trị kinh doanh. Khoảng cách giữa giá và giá trị đó chính xác là nơi ẩn giấu những cơ hội tốt nhất của nhà đầu tư tích cực.

Phân tích

Nhà Đầu Tư Thông Minh thường được gọi là cuốn sách đầu tư vĩ đại nhất từng được viết, một sự tán dương được chính Warren Buffett đưa ra. Nhưng gọi nó chỉ là một 'cuốn sách đầu tư' là đánh giá thấp đóng góp của nó. Về bản chất, đây là một công trình tâm lý học hành vi ứng dụng được ngụy trang dưới dạng sách hướng dẫn tài chính. Hiểu biết bền vững nhất của Graham — rằng tính cách quan trọng hơn kỹ thuật — đã đi trước toàn bộ lĩnh vực kinh tế học hành vi hàng thập kỷ. Nghiên cứu của Kahneman và Tversky về ác cảm thua lỗ và sự tự tin thái quá mãi đến thập niên 1970 mới xuất hiện, thế nhưng Graham đã chẩn đoán những bệnh lý tương tự và kê đơn thuốc thông qua câu chuyện ngụ ngôn Ngài Thị Trường và sự kiên quyết áp dụng các quy tắc cơ học để vượt qua những xung động cảm xúc.

Điều khiến cuốn sách trường tồn là sự hoàn chỉnh về cấu trúc. Graham không chỉ nói cho bạn biết nên mua gì — ông xây dựng một kiến trúc ra quyết định hoàn chỉnh. Sự phân biệt phòng thủ / tích cực buộc bạn phải tự nhận thức trước khi mua bất kỳ cổ phiếu nào. Khái niệm biên an toàn áp dụng phổ quát cho mọi loại tài sản. Bảy tiêu chí chọn cổ phiếu cung cấp một quy trình sàng lọc có thể lặp lại. Và hợp đồng đầu tư bằng văn bản biến triết lý trừu tượng thành một công cụ cam kết hành vi. Rất ít cuốn sách tài chính cung cấp sự tích hợp từ trên xuống dưới về triết lý, tâm lý học và quy trình như vậy.

Những hạn chế của cuốn sách cũng cần được thừa nhận. Sự nhấn mạnh của Graham vào giá trị sổ sách hữu hình đã bị thách thức bởi sự trỗi dậy của các doanh nghiệp nặng về tài sản vô hình — nền tảng phần mềm, danh mục thương hiệu, hiệu ứng mạng lưới — vốn thống trị thị trường hiện đại. Phân tích trái phiếu của ông phản ánh môi trường lãi suất giữa thế kỷ nay đã lỗi thời, và sự hoài nghi của ông đối với mọi hình thức đầu tư cổ phiếu tăng trưởng có lẽ quá bao quát trong thời đại mà lợi thế cộng dồn của các công ty công nghệ thống trị đã chứng tỏ sự bền vững đáng kinh ngạc. Bình luận của Zweig phần nào lấp đầy những khoảng trống này nhưng không thể hiện đại hóa hoàn toàn một khung lý thuyết bắt nguồn từ nền kinh tế công nghiệp.

Thế nhưng nghịch lý của đầu tư là thị trường càng tiến hóa, tâm lý con người càng giữ nguyên. Mọi bong bóng kể từ năm 1949 đều xác nhận cảnh báo trung tâm của Graham: kẻ thù lớn nhất của nhà đầu tư không phải là thị trường mà chính là bản thân mình. Nguyên tắc đó không có ngày hết hạn — và về cơ bản, cuốn sách này cũng vậy.

Tóm tắt đánh giá

Nhà Đầu tư Thông minh được đánh giá rộng rãi là cuốn cẩm nang kinh điển về đầu tư giá trị. Độc giả ca ngợi những nguyên tắc và hiểu biết sâu sắc vượt thời gian của cuốn sách, mặc dù một số người thấy nó khá nặng nề và lỗi thời. Cuốn sách nhấn mạnh đầu tư dài hạn, hiểu rõ các yếu tố cơ bản của doanh nghiệp và duy trì biên an toàn. Nhiều người coi đây là cuốn sách bắt buộc phải đọc đối với các nhà đầu tư, với sự chứng thực của Warren Buffett càng làm tăng thêm danh tiếng của nó. Trong khi một số người gặp khó khăn với độ phức tạp của cuốn sách, những người khác lại đánh giá cao chiều sâu và góc nhìn lịch sử của nó. Phần bình luận cập nhật của Jason Zweig giúp đặt những bài giảng của Graham vào bối cảnh phù hợp cho độc giả hiện đại.

Mọi người cũng đọc

Thuật ngữ

Biên an toàn (Margin of Safety)

Khoảng đệm giữa giá và giá trịKhoảng cách giữa giá mua một chứng khoán và giá trị nội tại ước tính của nó, đóng vai trò như một tấm đệm chống lại sai sót trong phân tích, vận rủi, hoặc thị trường suy thoái. Graham coi đây là khái niệm trung tâm của mọi hoạt động đầu tư đúng đắn. Nó có thể được chứng minh thông qua dữ liệu tài chính — chẳng hạn như mức lợi nhuận vượt xa chi phí lãi vay, hoặc giá cổ phiếu thấp hơn nhiều so với giá trị tài sản ròng — thay vì dựa vào các dự đoán về tương lai.

Ngài Thị trường (Mr. Market)

Ẩn dụ về sự phi lý của thị trườngCâu chuyện ngụ ngôn của Graham về một người cộng sự kinh doanh mắc chứng hưng-trầm cảm, ngày nào cũng xuất hiện đề nghị mua cổ phần của bạn hoặc bán cổ phần của anh ta cho bạn với mức giá dao động mạnh theo trạng thái cảm xúc của anh ta. Nhà đầu tư thông minh tận dụng những biến động tâm trạng của Ngài Thị trường như cơ hội để mua thấp bán cao, nhưng không bao giờ để Ngài Thị trường quyết định giá trị nội tại của các khoản đầu tư. Được giới thiệu trong Chương 8, đây vẫn có lẽ là ẩn dụ được trích dẫn nhiều nhất trong các tài liệu đầu tư.

Nhà đầu tư phòng thủ (thụ động)

Nhà đầu tư ưu tiên an toàn, ít tốn công sứcMột trong hai mẫu nhà đầu tư của Graham. Mục tiêu chính của nhà đầu tư phòng thủ là tránh những sai lầm nghiêm trọng và giảm thiểu thời gian cũng như công sức dành cho các quyết định danh mục đầu tư. Phương pháp được khuyến nghị bao gồm duy trì một danh mục đầu tư đa dạng hóa, phân bổ giữa trái phiếu chất lượng cao và các cổ phiếu phổ thông hàng đầu (hoặc quỹ chỉ số), tái cân bằng định kỳ, với các tiêu chí định lượng nghiêm ngặt cho bất kỳ giao dịch mua cổ phiếu riêng lẻ nào.

Nhà đầu tư tích cực (chủ động)

Nhà đầu tư chủ động, chuyên sâu nghiên cứuMẫu nhà đầu tư thứ hai của Graham. Nhà đầu tư tích cực sẵn sàng dành nhiều thời gian, công sức và kỹ năng phân tích để lựa chọn các chứng khoán vừa vững chắc vừa hấp dẫn hơn mức trung bình. Điều này có thể bao gồm các công ty lớn bị định giá thấp, cổ phiếu giá hời theo tài sản lưu động ròng, các tình huống đặc biệt như kinh doanh chênh lệch giá sáp nhập, và trái phiếu khó khăn — luôn được mua với biên an toàn có thể chứng minh được.

Cổ phiếu giá hời theo tài sản lưu động ròng

Cổ phiếu có giá thấp hơn vốn lưu độngCác công ty có cổ phiếu có thể mua được với giá thấp hơn tài sản lưu động trừ đi toàn bộ nợ phải trả, tức là định giá tài sản cố định, nhà máy và lợi thế thương mại của công ty bằng không. Đây là loại cổ phiếu giá hời ưa thích của Graham, trong lịch sử đã mang lại lợi nhuận mạnh mẽ khi được mua dưới dạng một nhóm đa dạng hóa. Graham-Newman Corp. yêu cầu mua các cổ phiếu này ở mức bằng hoặc thấp hơn hai phần ba giá trị tài sản lưu động ròng trên mỗi cổ phiếu.

Sức mạnh lợi nhuận (Earnings Power)

Khả năng sinh lời bền vững trung bìnhThuật ngữ của Graham chỉ mức lợi nhuận mà một công ty có thể được kỳ vọng hợp lý kiếm được mỗi năm nếu các điều kiện kinh doanh trong một giai đoạn quá khứ đại diện tiếp tục duy trì. Được tính bằng lợi nhuận trung bình trong bảy đến mười năm thay vì một giai đoạn gần đây duy nhất, sức mạnh lợi nhuận làm phẳng các biến động theo chu kỳ và các bóp méo một lần, cung cấp cơ sở đáng tin cậy hơn cho việc định giá cổ phiếu so với kết quả báo cáo của bất kỳ năm đơn lẻ nào.

Bình quân giá theo thời gian (Dollar-cost averaging)

Đầu tư đều đặn với số tiền cố định bất kể giáMột kỹ thuật đầu tư theo công thức trong đó nhà đầu tư cam kết đầu tư cùng một số tiền cố định vào một chứng khoán hoặc quỹ theo các khoảng thời gian đều đặn — hàng tháng, hàng quý, hoặc theo chu kỳ khác — bất kể giá thị trường hiện tại. Phương pháp này tự động mua nhiều cổ phiếu hơn khi giá thấp và ít hơn khi giá cao, tạo ra mức giá trung bình có lợi theo thời gian và loại bỏ nhiệm vụ bất khả thi là bắt đúng thời điểm thị trường.