Poin Penting

1. Kuadran CASHFLOW: Memahami Posisi Keuangan Anda

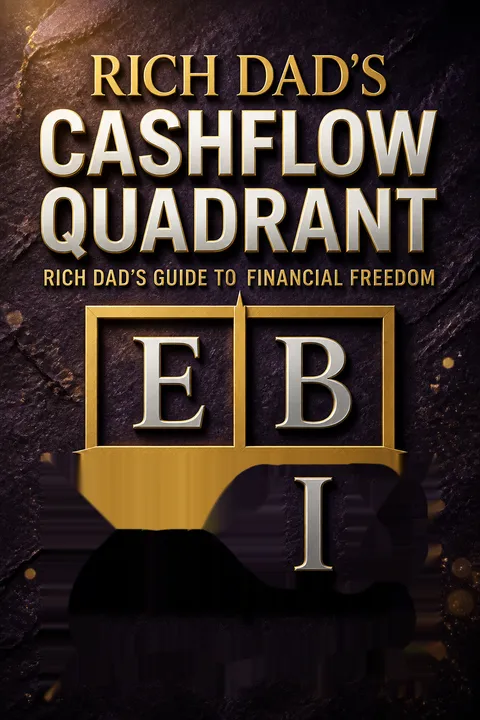

Kuadran CASHFLOW menggambarkan berbagai cara bagaimana pendapatan atau uang dihasilkan.

Empat kuadran. Kuadran CASHFLOW terdiri dari:

- E (Karyawan): Bekerja untuk orang lain

- S (Wiraswasta): Memiliki pekerjaan sendiri

- B (Pemilik Bisnis): Memiliki sistem

- I (Investor): Uang bekerja untuk Anda

Setiap kuadran membutuhkan keterampilan, pola pikir, dan pendekatan yang berbeda terhadap uang. Memahami kuadran mana Anda berada dan ke mana Anda ingin menuju sangat penting untuk kesuksesan finansial.

2. Beralih dari Karyawan ke Pemilik Bisnis dan Investor

Untuk mengurangi pajak, beli rumah yang lebih besar dan berutang lebih dalam agar bisa mendapatkan pengurangan pajak.

Tantang kebijaksanaan konvensional. Nasihat tradisional untuk mendapatkan pekerjaan yang baik, membeli rumah besar, dan mengandalkan potongan pajak sering kali berujung pada kesulitan finansial. Sebaliknya:

- Fokus membangun bisnis (kuadran B)

- Investasikan pada aset yang menghasilkan pendapatan (kuadran I)

- Prioritaskan arus kas daripada keamanan pekerjaan

- Pelajari cara menciptakan sistem yang menghasilkan kekayaan

Perubahan ini memerlukan perubahan pola pikir dan pendekatan terhadap uang, dari mencari keamanan menuju mengejar kebebasan finansial.

3. Kembangkan Kecerdasan dan Literasi Finansial

Kecerdasan finansial bukan soal seberapa banyak uang yang Anda hasilkan, melainkan seberapa banyak uang yang Anda simpan, seberapa keras uang itu bekerja untuk Anda, dan berapa generasi yang Anda pertahankan.

Komponen utama kecerdasan finansial:

- Memahami laporan keuangan

- Mengenali perbedaan antara aset dan kewajiban

- Mengelola arus kas dengan efektif

- Mengetahui cara memanfaatkan utang

Mengembangkan kecerdasan finansial melibatkan pembelajaran berkelanjutan, praktik dalam situasi nyata, dan menantang asumsi Anda tentang uang.

4. Atasi Hambatan Emosional Menuju Kekayaan

Kesuksesan adalah guru yang buruk. Kita belajar paling banyak tentang diri kita saat gagal… jadi jangan takut gagal.

Identifikasi dan atasi hambatan emosional:

- Takut gagal

- Kebutuhan akan keamanan

- Keinginan akan kepuasan instan

- Perfeksionisme

Mengatasi hambatan emosional ini membutuhkan:

- Menerima kegagalan sebagai kesempatan belajar

- Mengembangkan perspektif jangka panjang

- Melatih kesabaran dalam menikmati hasil

- Mengambil risiko yang diperhitungkan

5. Ciptakan Aset dan Kelola Arus Kas

Keuntungan Anda didapat saat membeli… bukan saat menjual.

Fokus pada membangun aset. Strategi utama meliputi:

- Mengidentifikasi peluang untuk menciptakan atau memperoleh aset

- Memprioritaskan investasi yang menghasilkan arus kas

- Memahami siklus pasar dan waktu yang tepat

- Menginvestasikan kembali keuntungan untuk memperbesar basis aset

Manajemen arus kas yang efektif melibatkan:

- Membayar diri sendiri terlebih dahulu

- Meminimalkan pengeluaran

- Menggunakan utang secara strategis

- Terus memantau dan menyesuaikan strategi keuangan Anda

6. Bedakan Antara Utang Baik dan Utang Buruk

Utang baik adalah utang yang dibayar oleh orang lain untuk Anda, sedangkan utang buruk adalah utang yang Anda bayar dengan keringat dan darah Anda sendiri.

Manfaatkan utang dengan bijak:

- Utang baik: Membiayai aset yang menghasilkan pendapatan (misalnya properti sewaan)

- Utang buruk: Membiayai kewajiban atau konsumsi (misalnya utang kartu kredit)

Strategi menggunakan utang secara efektif:

- Investasikan pada aset dengan arus kas positif

- Pahami dan manfaatkan keuntungan pajak

- Terus belajar tentang strategi keuangan

- Selalu pertimbangkan dampak jangka panjang utang

7. Pecahkan Masalah Keuangan untuk Menciptakan Peluang

Jika Anda ingin memperoleh kekayaan besar dengan cepat, hadapi masalah keuangan besar.

Cari dan pecahkan masalah. Penciptaan kekayaan sering datang dari:

- Mengidentifikasi ketidakefisienan pasar

- Memberikan solusi untuk masalah keuangan kompleks

- Mengubah aset atau bisnis yang bermasalah menjadi menguntungkan

Kembangkan keterampilan pemecahan masalah:

- Mulailah dari yang kecil dan pelajari setiap pengalaman

- Bangun jaringan dengan pemecah masalah lain

- Terus belajar tentang berbagai industri dan pasar

- Bersedia mengambil risiko yang diperhitungkan

8. Bangun Bisnis Sebelum Menjadi Investor

Untuk sukses sebagai "B," Anda harus bisa mengendalikan arah aliran kas Anda.

Prioritaskan kepemilikan bisnis:

- Kembangkan sistem yang menghasilkan pendapatan

- Pelajari cara memimpin dan mengelola orang

- Ciptakan nilai melalui produk atau layanan

- Bangun merek dan kehadiran pasar

Manfaat membangun bisnis sebelum berinvestasi:

- Menghasilkan arus kas untuk investasi

- Memberikan pengalaman praktis dalam keuangan dan manajemen

- Mengembangkan jaringan kontak dan sumber daya

- Menawarkan keuntungan pajak dan strategi perlindungan aset

9. Ambil Kendali atas Pendidikan Keuangan Anda

Jika Anda tidak bisa membaca angka, maka Anda harus menerima pendapat orang lain.

Investasikan pada pengetahuan keuangan Anda:

- Baca buku dan koran keuangan

- Hadiri seminar dan lokakarya

- Mainkan permainan edukasi keuangan (misalnya CASHFLOW)

- Cari mentor dengan rekam jejak kesuksesan finansial

Strategi pembelajaran berkelanjutan:

- Sisihkan waktu setiap minggu untuk pendidikan keuangan

- Terapkan pengetahuan baru dalam situasi nyata

- Bergabung atau buat kelompok belajar literasi keuangan

- Tantang asumsi Anda dan cari perspektif beragam

10. Terima Risiko dan Hindari Bertindak Ceroboh

Tidak berpendidikan adalah risiko.

Pahami dan kelola risiko:

- Bedakan antara risiko yang diperhitungkan dan perilaku sembrono

- Kembangkan strategi untuk mengurangi potensi kerugian

- Terus belajar tentang tren dan peluang pasar

- Bangun jaringan penasihat dan mitra yang beragam

Strategi mengambil risiko dengan cerdas:

- Mulailah dari yang kecil dan tingkatkan seiring pengalaman

- Selalu miliki strategi keluar

- Tinjau dan sesuaikan toleransi risiko secara berkala

- Belajar dari keberhasilan dan kegagalan

11. Pilih Jenis Investor dan Jalur Cepat Finansial Anda

Arah aliran kas adalah segalanya.

Kenali jenis investor Anda:

- Tipe A: Mencari masalah untuk dipecahkan

- Tipe B: Mencari nasihat ahli

- Tipe C: Menghindari tanggung jawab finansial

Strategi menemukan jalur cepat finansial:

- Kembangkan keahlian dalam memecahkan masalah finansial tertentu

- Bangun jaringan penasihat dan mitra terpercaya

- Fokus pada kekuatan Anda dan delegasikan kelemahan

- Terus cari peluang untuk belajar dan berkembang

Ringkasan Ulasan

Cash Flow Quadrant menerima beragam tanggapan dari pembaca. Banyak yang memuji wawasan buku ini mengenai pendidikan keuangan dan perubahan pola pikir, menganggapnya membuka mata dan berpotensi mengubah hidup. Para pembaca menghargai penjelasan Kiyosaki tentang berbagai sumber penghasilan serta jalur menuju kebebasan finansial. Namun, tidak sedikit yang mengkritik buku ini karena terkesan berulang-ulang, kurang memberikan saran praktis, serta menyederhanakan konsep keuangan yang sebenarnya kompleks. Beberapa kritikus juga menyoroti pandangan kontroversial Kiyosaki tentang pendidikan formal dan kecenderungannya untuk mempromosikan diri sendiri sepanjang isi buku. Secara keseluruhan, pembaca menemukan nilai pada gagasan inti buku ini, meskipun pendapat mereka berbeda-beda terkait cara penyampaian dan penerapannya.

Orang Juga Membaca

FAQ

What's Rich Dad's Cashflow Quadrant about?

- Financial Freedom Focus: The book explores achieving financial freedom by understanding different income sources through the CASHFLOW Quadrant.

- Quadrant Categories: It categorizes individuals into four types: Employee (E), Self-employed (S), Business owner (B), and Investor (I).

- Mindset Differences: The left side (E and S) focuses on job security, while the right side (B and I) emphasizes wealth creation and financial independence.

- Path to Change: Kiyosaki encourages moving from the left to the right side of the Quadrant for financial freedom.

Why should I read Rich Dad's Cashflow Quadrant?

- Transformative Insights: The book challenges conventional beliefs about job security and wealth, offering new perspectives on money.

- Practical Guidance: It provides actionable steps and strategies for achieving financial independence.

- Relatable Examples: Kiyosaki shares personal anecdotes and lessons from his "rich dad," making the concepts easy to understand and apply.

What are the key takeaways of Rich Dad's Cashflow Quadrant?

- Quadrant Understanding: Recognizing where you currently stand in the Quadrant helps identify your path to financial freedom.

- Financial Education Importance: Kiyosaki stresses the need for financial education to navigate money management and investing complexities.

- Mindset Shift: A significant takeaway is shifting from seeking job security to pursuing financial freedom through entrepreneurship and investing.

What is the CASHFLOW Quadrant in Rich Dad's Cashflow Quadrant?

- Four Income Sources: The Quadrant categorizes income sources as Employee (E), Self-employed (S), Business owner (B), and Investor (I).

- Left vs. Right Side: The left side (E and S) is about job security, while the right side (B and I) focuses on wealth through business and investments.

- Path to Financial Freedom: Understanding the Quadrant helps individuals identify their current financial situation and steps to improve it.

How does Rich Dad's Cashflow Quadrant define an asset and a liability?

- Asset Definition: An asset is something that puts money into your pocket, like rental properties or dividend-paying stocks.

- Liability Definition: A liability takes money out of your pocket, such as debts and expenses that do not generate income.

- Understanding Importance: Kiyosaki emphasizes understanding these definitions to make informed financial decisions, as many mistakenly consider liabilities as assets.

How can I transition from the E or S quadrant to the B or I quadrant according to Rich Dad's Cashflow Quadrant?

- Education and Learning: Financial education is crucial for making informed decisions and understanding the market.

- Start Small: Begin with small steps towards entrepreneurship or investing to gain experience and confidence.

- Seek Mentorship: A mentor who has successfully transitioned can provide valuable guidance and support.

What are the three kinds of business systems mentioned in Rich Dad's Cashflow Quadrant?

- Traditional C-type Corporations: These require developing your own system and significant effort to run effectively.

- Franchises: Operating under an established system reduces the risk of starting a new business from scratch.

- Network Marketing: Joining an existing system offers a low-cost entry point and potential for passive income.

What is financial intelligence according to Rich Dad's Cashflow Quadrant?

- Money Management Understanding: It involves managing money effectively, including making, keeping, and growing it over time.

- Distinguishing Facts from Opinions: Recognizing the difference is crucial for sound investment decisions.

- Long-Term Perspective: Financial intelligence includes understanding risks and rewards associated with different strategies.

What are the seven levels of investors discussed in Rich Dad's Cashflow Quadrant?

- Level 0: Nothing to Invest: Living paycheck to paycheck with no money to invest.

- Level 1: Borrowers: Relying on borrowing, leading to a cycle of debt.

- Level 2: Savers: Using low-risk, low-return vehicles, missing better opportunities.

- Level 3-6: Ranging from "Smart" Investors to Capitalists, each level shows increasing sophistication and wealth creation.

How does Rich Dad's Cashflow Quadrant suggest managing risk in investing?

- Education is Key: Understanding the market and financial principles is crucial for managing risk.

- Start Small and Learn: Small investments allow learning from mistakes without significant risk.

- Diversification and Strategy: Focus on well-researched investments with a clear strategy to mitigate risk.

What are some common misconceptions about money discussed in Rich Dad's Cashflow Quadrant?

- Job Security Misconception: True security comes from owning assets, not job security.

- Home as an Asset: Homes are often liabilities due to ongoing expenses, not assets.

- Investment Risks: Investing isn't inherently risky; lack of education poses the real risk.

What are the best quotes from Rich Dad's Cashflow Quadrant and what do they mean?

- “True freedom requires financial freedom.”: Financial independence is essential for overall freedom in life.

- “Profit is made when you buy.”: Successful investing starts with informed purchasing decisions.

- “Indebtedness equals poverty.”: Debt limits financial freedom; strive for independence.

Rich Dad Seri

Tentang Penulis

Buku lain dari Robert T. Kiyosaki

Unduh PDF

Unduh EPUB

.epub digital book format is ideal for reading ebooks on phones, tablets, and e-readers.