Wichtigste Erkenntnisse

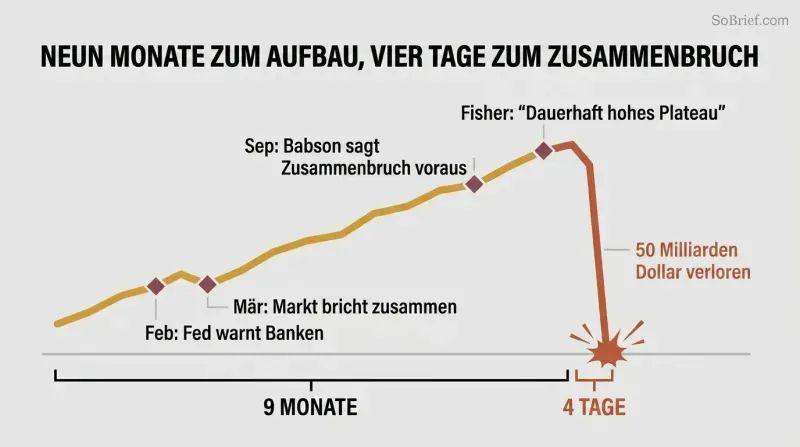

Der Crash von 1929 brauchte neun Monate, um sich aufzubauen, und vier Tage, um zu detonieren

Der Crash kam nicht aus heiterem Himmel. Das gesamte Jahr 1929 hindurch versuchte die Federal Reserve vergeblich, die Spekulation einzudämmen. Im Februar gab sie Warnungen heraus. Im März erlitt der Markt seinen schärfsten Einbruch seit Jahren – gerettet nur durch den Alleingang eines einzelnen Bankiers. Der Ökonom Roger Babson warnte vor einem Einbruch von 60 bis 80 Punkten; der Yale-Professor Irving Fisher erklärte, die Aktien hätten „ein dauerhaft hohes Plateau

Bis Oktober versagte die Maschinerie. Am Schwarzen Donnerstag hinkte der Börsenticker vier Stunden hinterher – Händler spekulierten auf Kurse vom Mittagessen, während es bereits Abendessenszeit war. Innerhalb von vier Handelstagen verlor der Dow fast die Hälfte seines Wertes und vernichtete 50 Milliarden Dollar – etwa die Hälfte des gesamten US-Bruttosozialprodukts. Der Crash war kein einzelner Moment. Es war ein langsames Aufkochen, das überlief.

Kredit ist die Wunderdroge hinter jedem Boom und jedem Crash

Die 1920er Jahre erfanden die moderne Schuldenökonomie. 1919 war General Motors Vorreiter beim Verkauf von Autos auf Ratenzahlung – ein Angriff auf das amerikanische Tabu der persönlichen Verschuldung. Sears folgte mit Ratenplänen für Haushaltsgeräte. Die Wall Street ging noch weiter: Man kaufte Aktien „auf Margin

Die Mathematik war berauschend. Wenn sich eine 100-Dollar-Aktie verdoppelte, verdiente ein Käufer, der 10 Dollar angezahlt hatte, nach Zinsen 82 Dollar – eine Rendite von 820 %. Das funktionierte nur, solange alle daran glaubten, dass der Markt weiter steigen würde. Als das Vertrauen zerbrach, wurde der Hebel, der Gewinne vervielfacht hatte, zu einer Maschine zur Vervielfachung von Verlusten und löste kaskadierende Nachschussforderungen aus, die Portfolios innerhalb von Stunden verschlangen.

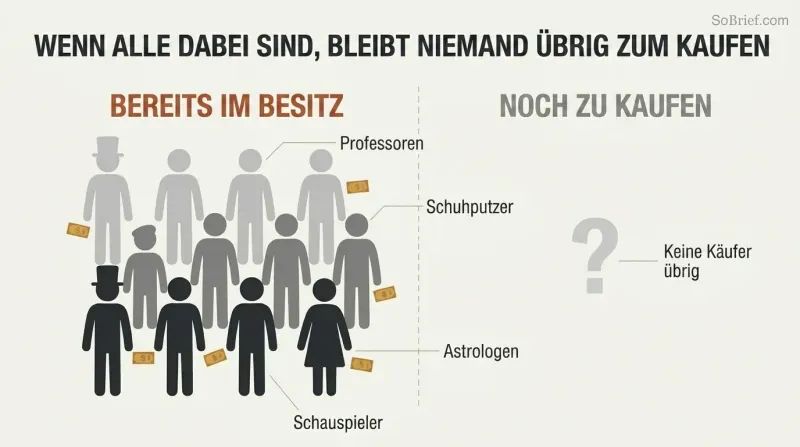

Wenn Professoren und Schuhputzer gleichermaßen mit Aktien handeln, ist der Höhepunkt erreicht

Im Sommer 1929 war die Spekulation zum Volkssport geworden. Der Börsenaufseher William Crawford staunte, dass „die ganze Welt aus irgendeinem Grund hier sein wollte.

Die Astrologin Evangeline Adams verteilte Aktientipps auf Basis von Sternzeichen an 100.000 Newsletter-Abonnenten. Wenn praktisch jeder – von Yale-Professoren bis zu Varieté-Künstlern – voll investiert ist, gibt es niemanden mehr, der kaufen könnte – nur noch Verkäufer, die darauf warten, gemacht zu werden.

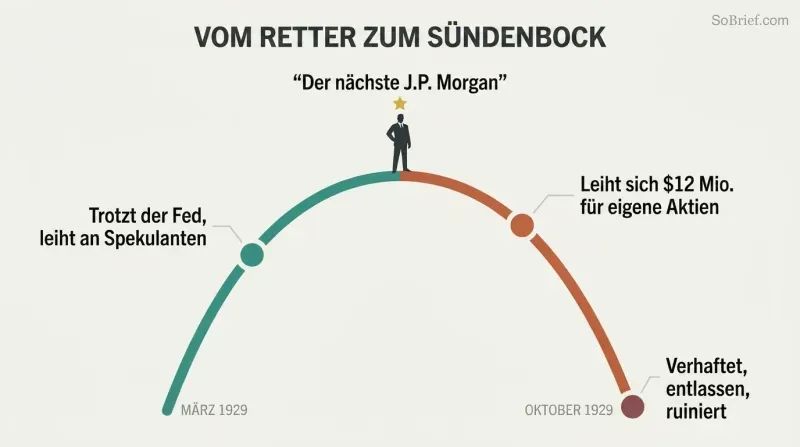

Der Mann, der heute den Markt rettet, wird morgen zu seinem Sündenbock

Charles Mitchells Aufstieg und Fall bildet das Rückgrat des Buches. Als Vorstandsvorsitzender der National City Bank – Vorläuferin der Citigroup, verantwortlich für ein Viertel aller Unternehmenskredite – stoppte „Sunshine Charlie

Doch Senator Carter Glass aus Virginia, Mitbegründer der Federal Reserve, prägte einen anderen Begriff: „Mitchellismus

1929 war Insiderhandel und Aktienmanipulation nicht illegal – sie waren Standardpraxis

Aktienpools operierten vor aller Augen. Eine Gruppe wohlhabender Insider akkumulierte still und leise Aktien und handelte dann untereinander – „painting the tape

Das Haus Morgan bot Freunden vergünstigte Aktien seiner Holdinggesellschaft Alleghany Corporation an, darunter Ex-Präsident Coolidge, Charles Lindbergh und Bernard Baruch – ein sofortiger Papiergewinn. All dies geschah „in Übereinstimmung mit … den Regeln und Vorschriften der New Yorker Börse.

Eine erst 15 Jahre alte Federal Reserve war zu zerstritten, um die Katastrophe zu verhindern

Die Fed war in zwei Lager gespalten. Die New Yorker Fed, der Wall Street am nächsten, wollte die Zinsen erhöhen, um die Spekulation abzukühlen. Das Washingtoner Board bevorzugte „moralische Überzeugungsarbeit

Unterdessen glaubte Finanzminister Andrew Mellon – der mindestens 51 Aufsichtsratsmandate niedergelegt hatte, um das Amt anzutreten –, die Regierung solle sich vollständig heraushalten. Als der Crash kam, lautete sein Rat an Präsident Hoover erschreckend: „Liquidiert die Arbeit, liquidiert die Aktien, liquidiert die Farmer, liquidiert die Immobilien.

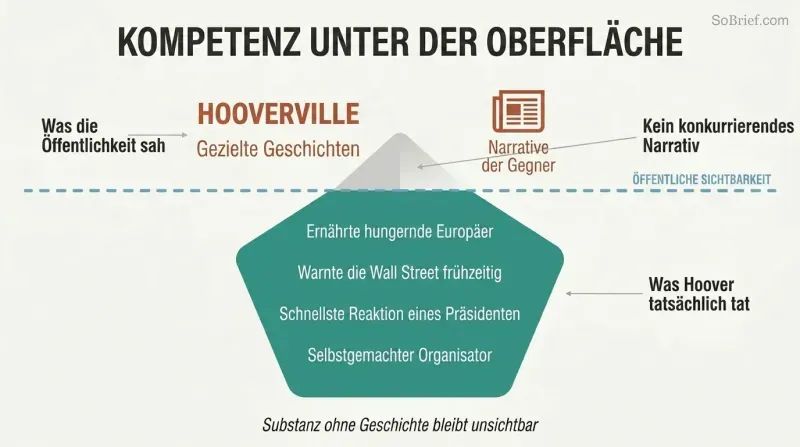

Hoover konnte Lösungen konstruieren, aber einer Nation keine Hoffnung verkaufen

Herbert Hoover war wohl der am besten qualifizierte Mensch, der je das Präsidentenamt bekleidete – ein Self-Made-Bergbaumillionär, humanitärer Held, der nach dem Ersten Weltkrieg hungernde Europäer ernährte, brillanter Organisator. Doch er war ein katastrophaler Kommunikator, der sich weigerte, Reporter zu umwerben oder öffentliche Emotionen zu wecken. Er hielt Pressekonferenzen mit vorab genehmigten Zitaten ab und gab graue, technische Erklärungen ohne jede Empathie heraus.

Seine Gegner nutzten das Vakuum aus. Der Demokrat John Raskob engagierte heimlich den Journalisten Charley Michelson, um landesweit schädliche Geschichten über Hoover in Zeitungen zu platzieren. Der Begriff „Hooverville

Nicht der Crash verursachte die Depression – sondern die Kreditklemme

Nach dem Oktober 1929 verschwand der Kredit. Der Crash vernichtete die Sicherheiten, die Darlehen besicherten. Wenn nichts mehr als verlässliche Beleihungsgrundlage erscheint, verleiht nur der Törichte Geld. Die Amerikaner hoben Bargeld von Sparkonten ab und stopften es in Matratzen – das geschah tatsächlich. Der Ökonom John Maynard Keynes identifizierte dies später als das „Sparparadoxon

Das Ausmaß der Zerstörung war erschütternd. Bis 1933 waren fast 11.000 Banken endgültig zusammengebrochen. Die Arbeitslosigkeit erreichte 23,6 %, dreizehn Millionen Amerikaner waren ohne Arbeit. Der Dow fiel um 80 % gegenüber seinem Höchststand von 1929. Der Smoot-Hawley-Zolltarif, der die Abgaben auf fast 60 % anhob, ließ den Welthandel innerhalb eines Jahres um 60 % einbrechen. Jedes Problem nährte das nächste in einem Teufelskreis, der ein Jahrzehnt andauerte.

Ein Staatsanwalt mit 255 Dollar Monatsgehalt stürzte die Titanen der Wall Street

Ferdinand Pecora war eine unwahrscheinliche Waffe. Der Sohn eines sizilianischen Einwanderers, der es sich beim ersten Anlauf nicht leisten konnte, sein Studium abzuschließen, wurde als letzte Rettung von einem Senatsausschuss eingestellt, dem noch sechs Wochen in seiner Sitzungsperiode blieben. Sein Gehalt: 255 Dollar im Monat. Er nahm sich Charles Mitchell vor und erzwang Eingeständnisse, dass die National City Bank Aktien zu Crash-Preisen an Mitarbeiter verkauft hatte, während Führungskräfte erlassbare Darlehen erhielten, und dass Mitchell Aktien an seine Frau verkauft hatte, um Steuern zu hinterziehen.

Als Pecora sich J.P. Morgan zuwandte, enthüllte er, dass kein einziger Partner 1931 oder 1932 Einkommensteuer gezahlt hatte. Jack Morgan – der Pecora privat als „dreckigen kleinen Itaker

Glass-Steagall wurde verabschiedet, weil Wall-Street-Rivalen die Reform als Waffe einsetzten

Das Gesetz, das Geschäfts- und Investmentbanking trennte, war nicht rein idealistisch. Senator Carter Glass entwarf seinen Gesetzentwurf ursprünglich so, dass private Firmen wie J.P. Morgan ausgenommen waren – dessen Partner Russell Leffingwell sein enger Freund und Vertrauter war. Doch Winthrop Aldrich, der von den Rockefellers unterstützte neue Chef von Chase, überzeugte Roosevelt, den Gesetzentwurf auf alle Firmen auszuweiten – ein kalkulierter Schachzug, um seinen Rivalen Morgan zu schwächen.

Selbst die Einlagensicherung war ein Zufallsprodukt der Politik. Sowohl Glass als auch Roosevelt lehnten staatliche Garantien auf Bankeinlagen ab, aus Angst vor Moral Hazard. Der Abgeordnete Henry Steagall aus Alabama bestand darauf, sie aufzunehmen. Glass nannte sie gefährlich; Roosevelt nannte sie eine Belohnung für schlechte Banken. Aber Steagall hatte die Stimmen. Die Bestimmung, die gewöhnliche Amerikaner am meisten schützte – die FDIC – war diejenige, gegen die ihre namensgebenden Befürworter am härtesten kämpften.

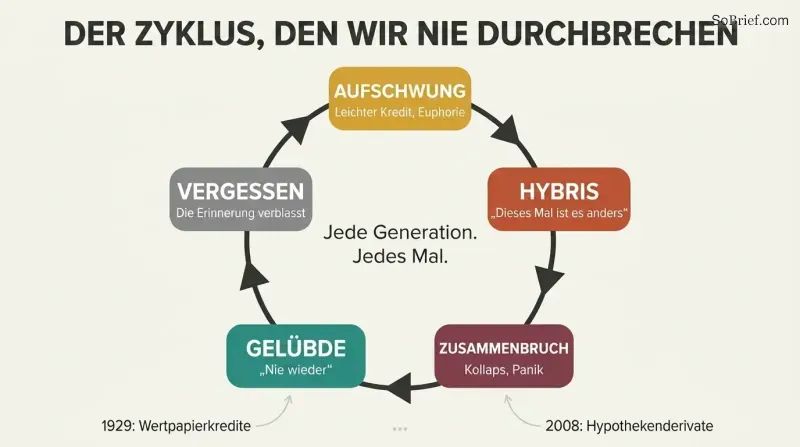

Jede Generation glaubt, aus dem letzten Crash gelernt zu haben – und hat es nicht

Die Titanen von 1929 waren weder ungewöhnlich korrupt noch dumm. Thomas Lamont, der Morgan-Partner, der vielleicht der klügste Bankier Amerikas war, schrieb Präsident Hoover am 19. Oktober 1929 einen 18-seitigen Brief, in dem er ihm versicherte, dass „Korrekturmaßnahmen … derzeit nicht in Betracht gezogen werden müssen.

Die konkreten Instrumente ändern sich – von den Margin-Konten der 1920er Jahre zu den Hypothekenderivaten von 2008 –, aber die Psychologie ist identisch. Sorkins implizites Argument lautet, dass die Akteure von 1929 beunruhigend an unsere eigene Ära erinnern: prominente CEOs, die als Orakel verehrt werden, zerstrittene Regulierungsbehörden, billiger Kredit und die unerschütterliche öffentliche Überzeugung, dass es diesmal wirklich anders ist. Das Gegenmittel, so argumentiert er, ist nicht allein Regulierung, sondern Demut.

Analyse

Sorkins 1929 repräsentiert einen unverwechselbaren historiographischen Ansatz: die Anwendung der granularen, hautnah beobachtenden Erzähltechnik des Finanzjournalismus (die er selbst in Too Big to Fail über die Krise von 2008 entwickelt hat) auf Archivmaterial, das fast ein Jahrhundert alt ist. Das Ergebnis ist weniger eine Wirtschaftsgeschichte als ein psychologisches Porträt – eine Studie darüber, wie intelligente, erfahrene Menschen sich selbst in die Katastrophe hineinreden.

Der wichtigste analytische Beitrag des Buches besteht darin, einer Geschichte, die gewöhnlich als Parabel von bestrafter Gier erzählt wird, ihre moralische Komplexität zurückzugeben. Fast nichts von dem, was die Hauptakteure taten, war damals illegal. Aktienpools, Insidertipps, bevorzugte Aktienzuteilungen, Eigengeschäfte zwischen Bankfilialen – all das war gängige Praxis, durchgeführt im Rahmen der Börsenregeln. Das ist weitaus beunruhigender als eine einfache Korruptionserzählung. Es legt nahe, dass die Regeln selbst von Insidern für Insider geschrieben wurden und dass die Grenze zwischen legitimem Finanzwesen und Manipulation von demjenigen gezogen wird, der den Stift in der Hand hält.

Sorkins Zugang zu zuvor versiegelten Protokollen des Federal-Reserve-Vorstands fügt dem historischen Befund genuines neues Beweismaterial hinzu, insbesondere bezüglich Mitchells Intervention im März 1929. Die konventionelle Erzählung – dass Mitchell leichtsinnig der Fed trotzte – erweist sich als nuancierter: Der New Yorker Fed-Gouverneur George Harrison ermutigte Mitchells Handeln privat und ließ ihn dann die politischen Konsequenzen allein tragen. Dieses Muster privater Komplizenschaft und öffentlicher Sündenbocksuche zieht sich durch die gesamte Erzählung.

Das Buch stellt implizit die progressive Standarderzählung von Glass-Steagall als Triumph demokratischer Reform über die Oligarchie in Frage. Glass selbst beriet sich heimlich mit Morgan-Partnern, während er den Gesetzentwurf ausarbeitete, und die für gewöhnliche Amerikaner schützendste Bestimmung – die Einlagensicherung – wurde gegen den Willen sowohl des Gesetzesautors als auch von Präsident Roosevelt durchgesetzt. Reform, so zeigt Sorkin, ist ebenso sehr ein Produkt von Fraktionskämpfen unter Eliten wie von Volksdruck. Winthrop Aldrich instrumentalisierte die Bankenreform gezielt, um seinen Rivalen J.P. Morgan zu schädigen – eine Erinnerung daran, dass selbst nützliche Regulierung aus eigennützigen Motiven entstehen kann.

Rezensionsübersicht

Bitte geben Sie den zu übersetzenden Text zwischen den drei Backticks an, damit ich mit der Übersetzung beginnen kann.

Andere lasen auch

Glossar

Mitchellismus

Rücksichtslose Bankkreditvergabe an SpekulantenVon Senator Carter Glass geprägter Begriff zur Beschreibung von Charles Mitchells Praxis, Kredite der National City Bank an Aktienspekulanten zu vergeben, unter Missachtung der Politik der Federal Reserve. Glass verwendete ihn als Kurzbezeichnung für die allgemeine Wall-Street-Praxis, spekulative Gewinne über den Auftrag der Fed zur Wahrung der Finanzstabilität zu stellen.

Moral Suasion

Verbale Abschreckung der Fed gegen SpekulationDie Strategie des Federal Reserve Board von 1929, durch öffentliche Erklärungen und mahnende Warnungen Banken davon abzuhalten, Geld an Aktienspekulanten zu verleihen, anstatt die Zinssätze direkt anzuheben. Der Ansatz war ein Kompromiss zwischen dem Washingtoner Board (das Zinserhöhungen ablehnte) und der New Yorker Fed (die sie befürwortete). Er erwies sich als weitgehend wirkungslos, da die Märkte die Warnungen rasch ignorierten.

Tagesgeld

Kurzfristige, jederzeit kündbare KrediteKurzfristige Kredite, oft über Nacht, die durch Aktien oder Anleihen besichert waren und deren Rückzahlung der Kreditgeber jederzeit einfordern (kündigen) konnte. New Yorker Banken vergaben diese Kredite an Makler, Unternehmen und ausländische Banken. Die Tagesgeldsätze schwankten 1929 stark und stiegen in Panikphasen auf 20 %. Wenn die Zinsen in die Höhe schossen, mussten Makler von ihren Margenkunden mehr Bargeld verlangen oder deren Positionen liquidieren.

Investment Trust

Gehebelter gepoolter InvestmentfondsEin börsennotierter Fonds, der Geld von Anlegern einsammelte, um Körbe von Aktien und Anleihen zu kaufen, finanziert durch mehrere Schichten von Vorzugsaktien und Schulden. Neue Trusts wurden manchmal gegründet, um Anteile bestehender Trusts zu kaufen, wodurch Hebelwirkung auf Hebelwirkung geschichtet wurde. Bis Ende der 1920er Jahre hatten sie sich enorm vermehrt. Anleger wurden von den prestigeträchtigen Namen dahinter angezogen – Morgan, Goldman Sachs –, doch die Strukturen verstärkten sowohl Gewinne als auch Verluste.

Aktienpool

Insidergruppe zur Manipulation von AktienkursenEine Gruppe von Investoren, die ihre Mittel bündelten, um über Wochen hinweg heimlich Aktien eines Unternehmens aufzukaufen und dann untereinander Geschäfte tätigten, um den Kurs künstlich in die Höhe zu treiben. Wenn externe Anleger die steigende Dynamik bemerkten und einstiegen, zogen die Pool-Mitglieder den Stecker und verkauften ihre Anteile mit Gewinn. Pools waren nach den Börsenregeln der 1920er Jahre legal und involvierten die größten Namen der Wall Street, darunter J.P. Morgan und die National City Bank.

Painting the Tape

Scheinhandel zur Vortäuschung von NachfrageEine Manipulationstechnik innerhalb von Aktienpools, bei der Mitglieder Aktien untereinander handelten, um auf dem Tickerband den Anschein reger Kaufaktivität und steigender Kurse zu erwecken. Das künstliche Handelsvolumen lockte externe Anleger an, die glaubten, echte Nachfrage treibe den Kurs nach oben. Der Begriff leitet sich vom Papier-Tickerband ab, auf dem Aktienkurse in Maklerbüros im ganzen Land gedruckt wurden.

Babson-Einbruch

Kurseinbruch nach Crash-VorhersageDer etwa dreiprozentige Marktsturz am 5. September 1929, ausgelöst durch die öffentliche Warnung des Ökonomen Roger Babson, dass „früher oder später ein Crash kommen wird, der die führenden Aktien erfassen und einen Rückgang von 60 bis 80 Punkten im Dow-Jones-Barometer verursachen wird.

Big Six

Sechs Bankiers bündeln Ressourcen gegen den CrashDie Gruppe von sechs führenden Bankchefs – Thomas Lamont (J.P. Morgan), Charles Mitchell (National City), Albert Wiggin (Chase), William Potter (Guaranty Trust), Seward Prosser (Bankers Trust) und George Baker Jr. (First National) –, die sich am Schwarzen Donnerstag, dem 24. Oktober 1929, in den Büros von J.P. Morgan trafen und 240 Millionen Dollar bereitstellten, um den Markt zu stabilisieren, indem sie Aktien kauften, für die es keine Gebote gab.

Wash Sale

Scheinverkauf zum Zweck des SteuerabzugsDer Verkauf von Wertpapieren an eine nahestehende Person – etwa den Ehepartner –, um einen steuerlich absetzbaren Verlust auf dem Papier zu erzeugen, mit der impliziten oder ausdrücklichen Absicht, die Aktien später zurückzukaufen. Charles Mitchell verkaufte im Dezember 1929 18.300 Aktien der National City Bank an seine Frau Elizabeth, um sein Einkommen auszugleichen und Steuern zu vermeiden. Er wurde später wegen Steuerhinterziehung im Zusammenhang mit dieser Transaktion verhaftet, im Strafprozess jedoch freigesprochen.

Pecora-Anhörungen

Senatsuntersuchung enthüllt Wall-Street-PraktikenDie Untersuchung des Banken- und Währungsausschusses des Senats von 1932 bis 1934 unter der Leitung des Chefberaters Ferdinand Pecora, eines ehemaligen New Yorker Staatsanwalts, der für 255 Dollar im Monat eingestellt wurde. Die Anhörungen deckten Insidergeschäfte bei der National City Bank und J.P. Morgan auf, darunter Steuervermeidung durch Partner, bevorzugte Aktienangebote an Insider und die Manipulation des RCA-Aktienpools. Die Enthüllungen schufen die öffentliche Dynamik für den Glass-Steagall Act und die Gründung der Securities and Exchange Commission.

PDF herunterladen

EPUB herunterladen

.epub digital book format is ideal for reading ebooks on phones, tablets, and e-readers.