Kluczowe wnioski

Wycenianie wszystkiego po cichu zmienia to, co społeczeństwo uznaje za wartościowe

Główna teza Carneya jest alarmująca. Na przestrzeni wieków teoria ekonomiczna przeszła od wartości obiektywnej (zakorzenionej w produkcji i pracy — od Arystotelesa po Marksa) do wartości subiektywnej (cena równa się wartości — od neoklasyków wzwyż). Początkowo zmiana ta miała charakter czysto akademicki — ale wymknęła się z podręczników. Dziś logika kupna i sprzedaży rządzi alokacją opieki zdrowotnej, edukacją, ochroną środowiska, a nawet życiem obywatelskim. Przeszliśmy od gospodarki rynkowej do społeczeństwa rynkowego.

Weźmy pod uwagę paradoks Amazona. Firma Amazon ma wycenę rzędu 1,5 biliona dolarów, odzwierciedlającą oczekiwane przyszłe zyski. Amazoński las deszczowy — który reguluje globalny klimat i jest siedliskiem milionów gatunków — nie figuruje w żadnym bilansie, dopóki nie zostanie doszczętnie wykarczowany pod hodowlę bydła. Koszty jego zniszczenia dla klimatu i bioróżnorodności są dla rynków niewidoczne. To, co nie ma ceny, nie ma wartości. To, co nie ma wartości, ulega zniszczeniu.

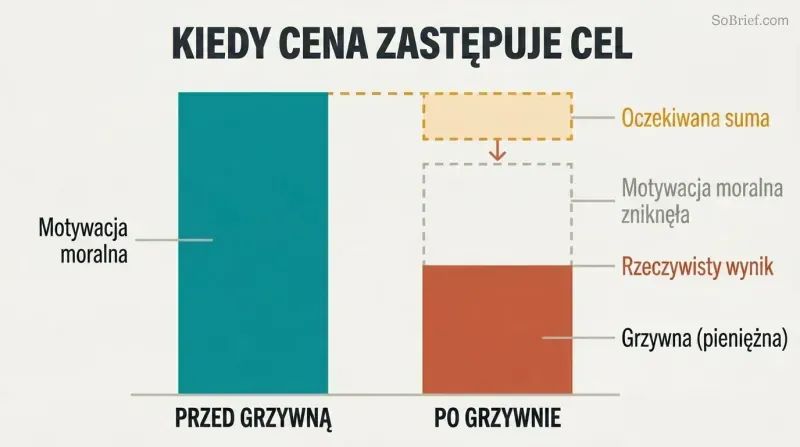

Karanie rodziców za spóźnienia sprawiło, że spóźniali się jeszcze bardziej — pieniądze wypierają poczucie obowiązku

Nałożenie opłaty na zobowiązanie moralne przekształca je w transakcję. W izraelskim przedszkolu wprowadzenie kar za spóźnianie się po dzieci spowodowało wzrost spóźnień — rodzice zaczęli traktować karę jako cenę usługi, co usunęło społeczne piętno związane z narażaniem nauczycieli na niedogodności. Richard Titmuss wykazał, że brytyjski system dobrowolnego oddawania krwi przewyższał skutecznością amerykański system oparty na wynagrodzeniu. W eksperymencie dotyczącym zbierania funduszy studenci motywowani wyłącznie celem charytatywnym zebrali więcej pieniędzy niż ci, którym zaoferowano 1% prowizji.

Carney nazywa to efektem komercjalizacji: utowarowienie dobra może podważyć jego charakter. Standardowa ekonomia zakłada, że wycena danej aktywności dodaje bodziec finansowy do istniejącej już motywacji moralnej. Dowody wskazują jednak, że te motywacje często się wzajemnie zastępują, a nie uzupełniają — a motywacja finansowa może całkowicie wygasić motywację moralną.

Krach 2008 roku, Covid i klimat mają jedną wspólną przyczynę: błędną wycenę

Trzy przełomowe kryzysy, jeden wzorzec. Kryzys finansowy wynikał z błędnej wyceny ryzyka — pobłażliwych regulacji, złudzenia, że sekurytyzacja wyeliminowała zagrożenie, oraz banków uznanych za zbyt duże, by upaść, działających w bańce na zasadzie „jak orzeł — wygrywam ja, jak reszka — przegrywasz ty". Katastrofa covidowa wynikała z niedoceniania odporności — rządy ignorowały ostrzeżenia, uszczuplały zapasy i pozostawiały plany pandemiczne bez finansowania. Kryzys klimatyczny trwa, ponieważ nie wyceniamy efektów zewnętrznych emisji dwutlenku węgla ani nie uwzględniamy dobrobytu przyszłych pokoleń.

W każdym z tych przypadków rynkowy fundamentalizm — wiara, że rynek ma zawsze rację i że kolejne mechanizmy rynkowe rozwiążą zawodność rynku — przesłaniał katastrofalne zagrożenia. 15 bilionów dolarów przeznaczonych na pakiety ratunkowe po 2008 roku, biliony stracone z powodu Covidu i nadciągające koszty niekontrolowanego ocieplenia — to wszystko rachunki za to, czego rynki nie potrafiły wycenić.

Trzy uwodzicielskie kłamstwa napędzają każdy cykl finansowego boomu i krachu

Carney wskazuje trzy powtarzające się złudzenia stojące za ośmioma wiekami krachów finansowych:

1. „Tym razem jest inaczej" — samozadowolenie zrodzone z sukcesu (Wielkie Umiarkowanie przed 2008 rokiem)

2. „Rynki zawsze się równoważą" — wiara, że ceny są zawsze właściwe, więc bańki nie mogą istnieć (doktryna Greenspana)

3. „Rynki są moralne" — założenie, że interes własny w naturalny sposób zapewnia uczciwość

Kryzys z 2008 roku obalił wszystkie trzy kłamstwa. Globalne koszty nadużyć bankowych przekroczyły 320 miliardów dolarów — kapitał, który mógłby wesprzeć 5 bilionów dolarów w akcji kredytowej. Zaledwie 20% obywateli Wielkiej Brytanii ufało potem bankom, w porównaniu z 90% w latach 80. Pokryzysowe reformy dziesięciokrotnie podniosły wymogi kapitałowe banków, ale Carney ostrzega, że te osiągnięcia przepadną, jeśli ponownie ulegniemy czarowi tych samych trzech kłamstw.

Katastrofa klimatyczna wykracza poza horyzont planowania każdego decydenta

Carney ukuł wyrażenie „tragedia horyzontu", aby opisać wyjątkową pułapkę czasową związaną ze zmianami klimatu. Polityka pieniężna wybiegała w przyszłość o 2–3 lata. Horyzonty stabilności finansowej rozciągały się do dekady. Cykle polityczne trwały 4–5 lat. Tymczasem budżet węglowy pozwalający ograniczyć ocieplenie do 1,5°C mógł zostać wyczerpany w ciągu zaledwie ośmiu lat przy ówczesnym tempie emisji. Zanim zmiany klimatu staną się kluczową kwestią dla jakiegokolwiek decydenta, może być już za późno.

Liczby są bezwzględne. Dziecko urodzone dziś ma budżet węglowy na całe życie ośmiokrotnie mniejszy niż jego dziadkowie. Aby utrzymać wzrost temperatury na poziomie 1,5°C, emisje muszą spadać o 8% rocznie — nawet lockdowny covidowe przyniosły spadek zaledwie o 5–7%. Aby osiągnąć cel paryski, ponad 80% znanych rezerw paliw kopalnych musi pozostać w ziemi. Mimo to większość firm, które ujawniają wewnętrzną cenę węgla, stosuje statyczną, retrospektywną wartość znacznie poniżej potrzebnych 50–120 dolarów za tonę.

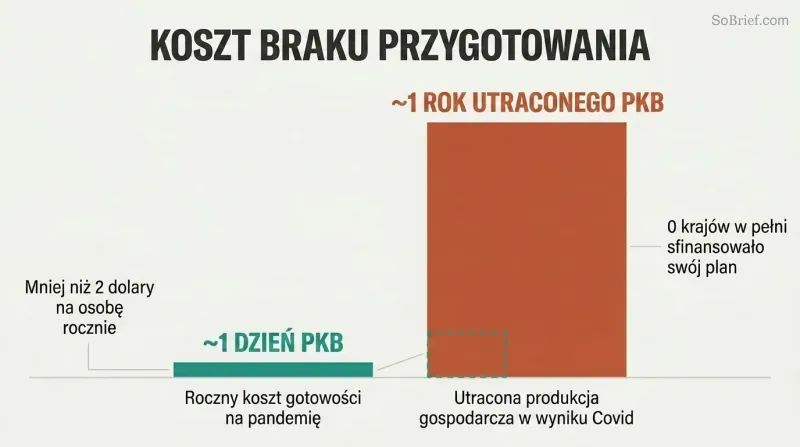

Roczny koszt przygotowań na pandemię to jeden dzień PKB, które ostatecznie straciliśmy

Rządy zawiodły w swoim najbardziej podstawowym obowiązku: ochronie obywateli. Bank Światowy oszacował, że poprawa gotowości na pandemię w biedniejszych krajach kosztowałaby mniej niż 2 dolary na osobę rocznie. Nawet podwojenie tej kwoty w skali globalnej odpowiadałoby mniej więcej jednemu dniu produkcji gospodarczej utraconej z powodu Covid. A mimo to ani jeden kraj nie sfinansował w pełni swojego planu działania na wypadek pandemii, zanim wirus uderzył. Amerykańskie zapasy masek pokrywały około 1% tego, czego wymagałaby poważna pandemia.

Korea Południowa była wyjątkiem. Po epidemii MERS w 2015 roku zreformowała przepisy dotyczące testowania i śledzenia kontaktów — i opanowała Covid, nigdy nie wprowadzając pełnego lockdownu. W innych krajach zniekształcenia poznawcze — skłonność do faworyzowania teraźniejszości, efekt potwierdzenia, krótkowzroczność wobec katastrof — systematycznie skłaniały rządy do przekierowywania funduszy przeznaczonych na gotowość. Co znamienne, Globalny Indeks Bezpieczeństwa Zdrowotnego umieścił USA i Wielką Brytanię na pierwszym i drugim miejscu pod względem gotowości; oba kraje poradziły sobie słabo, podczas gdy nisko sklasyfikowana Nowa Zelandia odniosła sukces dzięki legitymizacji państwa i zaufaniu społecznemu.

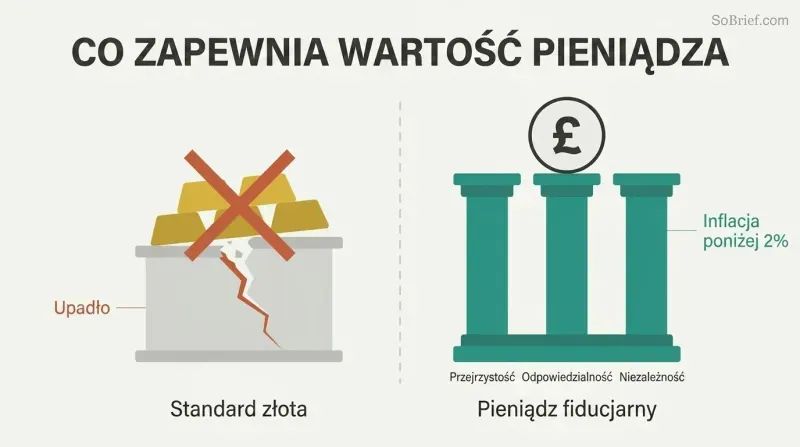

Złoto to relikt — pieniądz opiera się na zaufaniu, przejrzystości i odpowiedzialności

5500 ton złota bezużytecznie zalega w skarbcach Banku Anglii — pozostałość systemu, który upadł, ponieważ jego wartości stały w sprzeczności z wartościami społeczeństwa. Standard złota wymagał cięć płac i bezrobocia w celu utrzymania sztywnych kursów walutowych — ciężarów, które najbardziej dotykały robotników pozbawionych głosu politycznego. Gdy rozszerzono prawo wyborcze, a robotnicy się zorganizowali, system utracił legitymację i załamał się.

Współczesny pieniądz fiducjarny działa, ponieważ niezależne banki centralne funkcjonują w ramach ograniczonej swobody decyzyjnej — z jasno określonymi mandatami, przejrzystymi decyzjami i demokratyczną odpowiedzialnością. Od czasu uzyskania niezależności przez Bank Anglii w 1998 roku średnia inflacja wyniosła nieco poniżej 2%, w porównaniu z ponad 6% wcześniej. Konstytucyjne dziedzictwo Magna Carta — delegowanie władzy z ograniczeniami i obowiązkiem rozliczalności — stanowi fundament tej architektury. Jak odkrył Carney, poprawiając przewodnika wycieczki: pieniądze Banku nie są zabezpieczone złotem, lecz wiarygodną polityką monetarną. Autobus już nigdy nie wrócił.

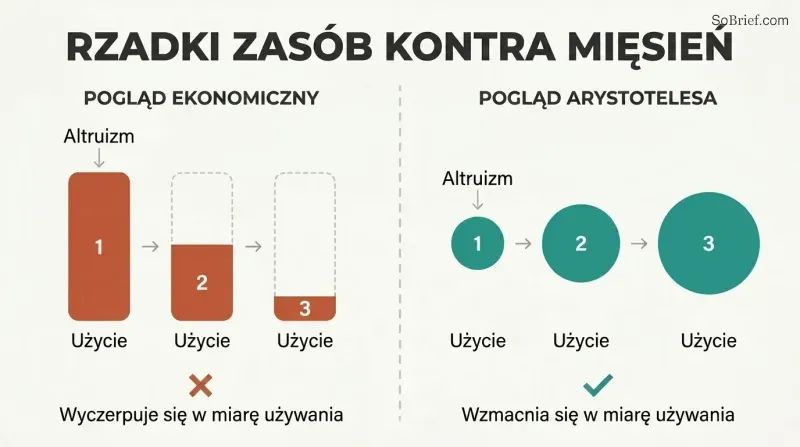

Altruizm nie jest rzadkim zasobem, który trzeba racjonować — wzmacnia się wraz z praktyką

Ekonomia głównego nurtu rozumie to na opak. Laureat Nagrody Nobla Kenneth Arrow argumentował w 1972 roku, że zachowania etyczne powinny być „oszczędzane

Pandemia COVID udowodniła to na masową skalę. Apel brytyjskiej służby zdrowia NHS o wolontariuszy przyciągnął ponad milion osób w ciągu kilku dni — bez wynagrodzenia. Oddolne grupy społeczne szyły środki ochrony osobistej bez żadnej rekompensaty. Obywatele pomagali starszym sąsiadom bez rządowych programów. I odwrotnie — gdy zlecamy obowiązki obywatelskie płatnym zewnętrznym podmiotom, zawężamy zakres wspólnoty i zachęcamy do wycofywania się z niej. Ekspansja rynku w sferę życia rodzinnego i obywatelskiego — od płatnej opieki nad dziećmi po skomercjalizowane pisanie wypracowań — systematycznie niszczy kapitał społeczny, którego same rynki potrzebują, by funkcjonować.

Niech wartości społeczne wyznaczają cel; niech rynki znajdą drogę

W przypadku wyzwań egzystencjalnych Carney opowiada się za analizą efektywności kosztowej zamiast analizy kosztów i korzyści. W uproszczonej analizie kosztów i korzyści wszystko — łącznie z ludzkim życiem — otrzymuje wartość pieniężną, a decyzje podejmowane są na marginesie. W analizie efektywności kosztowej społeczeństwo najpierw wyznacza cel w oparciu o swoje wartości (R0 poniżej 1 w przypadku Covidu, budżet węglowy dla scenariusza 1,5°C), a następnie bada najtańsze sposoby jego osiągnięcia.

W czasie Covidu społeczeństwa odrzuciły utylitarny rachunek. Ludzie zachowywali się jak rawlsianie — stawiając na pierwszym miejscu osoby najbardziej narażone — a nie jak libertarianie optymalizujący wolność jednostki. Te ujawnione preferencje powinny kierować również polityką klimatyczną. Ponad 125 krajów wyznaczyło cele zeroemisyjności netto. Praktyczny program działania polega na tym, by każda decyzja finansowa uwzględniała kwestie klimatyczne — poprzez obowiązkowe ujawnianie informacji (TCFD), klimatyczne testy warunków skrajnych dla banków oraz pomiar „implikowanego wzrostu temperatury" każdego portfela inwestycyjnego. Wiarygodna polityka obniża koszty transformacji — tak jak wiarygodny bank centralny potrzebuje mniejszych zmian stóp procentowych.

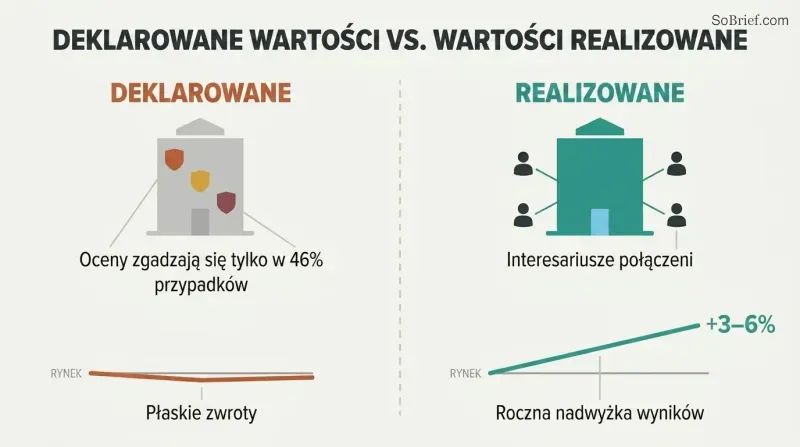

Firmy rozwiązujące problemy interesariuszy osiągają wyniki o 3–6% lepsze od rynku

Cel nie jest czymś miękkim — jest mierzalny. Metaanaliza ponad 2200 badań wykazała, że 90% z nich wskazywało na nieujemny związek między kryteriami ESG a wynikami finansowymi. Firmy intensywnie inwestujące w kwestie ESG istotne dla ich branży osiągały wyniki o 3–6% rocznie lepsze od rynku. Podczas kryzysu w 2008 roku firmy o wysokim poziomie CSR odnotowały zwroty z akcji o 4–5% wyższe niż ich odpowiedniki o niskim CSR. Patagonia otrzymuje 9000 zgłoszeń na jedno miejsce stażowe.

Ale ESG nie jest magiczną etykietą. Sześć wiodących agencji ratingowych ESG zgadza się co do ocen firm jedynie w 46% przypadków — inwestorzy, którzy zlecają ocenę agencjom ratingowym bez zrozumienia ich metodologii, działają po omacku. Carney argumentuje, że akcjonariusze nie są nawet właścicielami w sensie prawnym (potwierdził to wyrok brytyjskiego Sądu Apelacyjnego z 1948 roku), co podważa doktrynę prymatu akcjonariuszy. Oświadczenie Business Roundtable z 2019 roku — 181 prezesów popierających kapitalizm interesariuszy — sygnalizuje zmianę trendu, ale wartości „reklamowane na stronach internetowych

Analiza

Mark Carney zajmuje niemal wyjątkową pozycję we współczesnej ekonomii politycznej: jest jedyną osobą, która kierowała dwoma bankami centralnymi krajów G7 (Kanady i Anglii), przewodniczyła Radzie Stabilności Finansowej w okresie pokryzysowych reform oraz pełniła funkcję Specjalnego Wysłannika ONZ ds. Działań Klimatycznych. Ten instytucjonalny rodowód nadaje książce *Values* konkretność, która odróżnia ją od czysto akademickich krytyk rynkowego fundamentalizmu formułowanych przez badaczy takich jak Michael Sandel czy Mariana Mazzucato, na których argumentach Carney wyraźnie buduje.

Najbardziej oryginalnym wkładem intelektualnym tej książki jest „tragedia horyzontu" — spostrzeżenie, że katastrofalne skutki zmian klimatycznych zmaterializują się poza horyzontami czasowymi praktycznie każdej instytucji decyzyjnej. To ujęcie, które Carney przedstawił w przemówieniu wygłoszonym w 2015 roku w Lloyd's of London, stało się kanonicznym punktem odniesienia w finansach klimatycznych. Jego siła polega na zdiagnozowaniu problemu jako strukturalnego, a nie moralnego: nawet działający w dobrej wierze aktorzy funkcjonują w ramach struktur motywacyjnych, które w katastrofalny sposób dyskontują przyszłość.

Centralne napięcie u Carneya — że rynki są jednocześnie najpotężniejszym mechanizmem rozwiązywania problemów, jakim dysponuje ludzkość, i siłą niszczącą kapitał społeczny, którego same potrzebują — jest uczciwsze niż większość ujęć zarówno ze strony zwolenników, jak i przeciwników rynku. Jego rozwiązanie, „kapitalizm zorientowany na misję", w którym społeczeństwo wyznacza cele oparte na wartościach, a rynki odkrywają sposoby ich realizacji, stanowi echo innowacji zorientowanej na misję w ujęciu Mazzucato, ale dodaje szczegóły instytucjonalne od kogoś, kto faktycznie zbudował ramy ujawnień TCFD i wdrożył reżim odpowiedzialności kadry zarządzającej wyższego szczebla (Senior Managers Regime).

Słabością książki jest jej ambicja. Licząc 191 000 słów, obejmujących zakres od Arystotelesa po blockchain i kanadyjską politykę opieki nad dziećmi, miejscami czyta się ją jak wspomnienia, manifest i rządowy dokument programowy trzech różnych książek. Rozdział poświęcony wyłącznie Kanadzie sprawia wrażenie zaściankowego po wcześniejszym globalnym rozmach. A ramy normatywne — siedem wartości, dziesięciopunktowe plany krajowe — momentami popadają w biurokratyczny ton. Mimo to główna teza, że subiektywna teoria wartości, pozostawiona bez kontroli, podkopuje same uczucia moralne, na których Smith oparł swoją argumentację na rzecz rynków, jest zarówno intelektualnie rygorystyczna, jak i niezwykle aktualna.

Podsumowanie recenzji

Książka Wartość(ci) Marka Carneya otrzymuje mieszane recenzje. Wielu chwali jej dokładność i prowokujące do myślenia idee dotyczące ekonomii, finansów i wartości społecznych. Czytelnicy doceniają spostrzeżenia Carneya na temat kryzysów, takich jak krach finansowy 2008 roku, COVID-19 i zmiany klimatyczne. Jednak niektórzy uważają książkę za zbyt długą, gęstą i powtarzalną. Krytycy zwracają uwagę na nadmierne użycie żargonu finansowego i miejscami samochwalczy ton. Podczas gdy niektórzy recenzenci uznają ją za pouczającą, inni zmagają się z jej złożonością i objętością. Ogólnie książka jest postrzegana jako ambitna, ale wymagająca dla przeciętnego czytelnika.

Inni czytali również

Słowniczek

Tragedia horyzontu

Klimat wykracza poza horyzonty planowaniaKoncepcja ukuta przez Carneya, opisująca, jak katastrofalne skutki zmian klimatycznych będą odczuwalne poza tradycyjnymi horyzontami planowania większości liderów biznesu (3-5 lat), inwestorów (do 10 lat) i polityków (cykle wyborcze). Zanim klimat stanie się kluczową kwestią dla tych decydentów, może być już za późno, by zapobiec jego najgorszym skutkom. Koncepcja ta uwypukla strukturalną — a nie moralną — porażkę w sposobie, w jaki instytucje dyskontują przyszłość.

Społeczeństwo rynkowe

Rynki rządzące wszystkimi sferami życiaTermin Carneya (nawiązujący do Michaela Sandela) opisujący przejście od gospodarki rynkowej — w której rynki są narzędziami organizacji działalności produkcyjnej — do społeczeństwa, w którym logika rynkowa, kupowanie i sprzedawanie rządzą praktycznie wszystkimi dziedzinami życia, w tym opieką zdrowotną, edukacją, obowiązkami obywatelskimi i relacjami osobistymi. W społeczeństwie rynkowym to, co nie ma ceny, jest traktowane jako bezwartościowe, a sam akt wyceny zmienia normy społeczne i postawy moralne.

Trzy kłamstwa finansów

Złudzenia stojące za każdym kryzysem finansowymSchemat Carneya identyfikujący trzy powtarzające się przekonania poprzedzające kryzysy finansowe: (1) „Tym razem jest inaczej

Ograniczona swoboda decyzyjna

Delegowane uprawnienia z granicami odpowiedzialnościModel zarządzania, w ramach którego działają współczesne banki centralne: otrzymują konkretne mandaty od wybranych rządów (np. cel inflacyjny), mają niezależność operacyjną w realizacji tych mandatów za pomocą swoich narzędzi, ale odpowiadają przed parlamentem i opinią publiczną za swoje wyniki. Carney wywodzi tę zasadę od ograniczeń władzy królewskiej zawartych w Magna Carta aż po ustawę o Banku Anglii z 1998 roku, argumentując, że rozwiązuje ona problem „niespójności czasowej", w którym politycy ulegają pokusie poświęcenia długoterminowej stabilności cen na rzecz krótkoterminowego wzrostu.

TCFD

Ramy ujawniania informacji finansowych związanych z klimatemGrupa Zadaniowa ds. Ujawniania Informacji Finansowych Związanych z Klimatem, powołana przez FSB w 2015 roku pod przewodnictwem Michaela Bloomberga. TCFD opracowała dobrowolne zalecenia dotyczące ujawniania przez firmy ryzyk finansowych związanych z klimatem, obejmujące zarządzanie, strategię, zarządzanie ryzykiem oraz wskaźniki. Przyjęte przez ponad 1300 firm i wspierane przez instytucje finansowe zarządzające aktywami o wartości ponad 170 bilionów dolarów. Jej kluczową innowacją jest wymóg analizy scenariuszowej — prospektywnych testów warunków skrajnych modeli biznesowych w różnych ścieżkach klimatycznych.

Reżim odpowiedzialności kadry zarządzającej

Osobista odpowiedzialność dyrektorów bankówBrytyjskie ramy regulacyjne wprowadzone po kryzysie finansowym, które nakładają na najwyższych rangą dyrektorów banków indywidualną odpowiedzialność w przypadku niepodjęcia rozsądnych kroków w celu zapobieżenia naruszeniom regulacyjnym w ich obszarach odpowiedzialności. Kluczowe elementy obejmują odroczenie wynagrodzenia na okres do siedmiu lat, klauzule zwrotu wynagrodzenia w przypadku nadużyć, referencje regulacyjne towarzyszące pracownikom przy zmianie firmy oraz coroczne certyfikaty kompetencji i uczciwości. Carney sprzeciwił się unijnemu limitowi premii, argumentując, że zmniejszenie wynagrodzenia obarczonego ryzykiem w rzeczywistości osłabia odpowiedzialność.

Efekt komercjalizacji

Wycena zmienia charakter dobraZjawisko polegające na tym, że wprowadzenie ceny pieniężnej za dobro, usługę lub działanie zmienia jego fundamentalny charakter, wypierając motywacje wewnętrzne, takie jak przekonania moralne, obowiązek obywatelski czy osobiste zainteresowanie. Udokumentowane przykłady obejmują kary w żłobkach zwiększające spóźnienia (poprzez zamianę stygmatyzacji na opłatę), płatne oddawanie krwi obniżające jakość dostaw (poprzez podważanie altruizmu) oraz zachęty finansowe zmniejszające skuteczność zbiórek charytatywnych. Przeczy to standardowemu założeniu ekonomicznemu, że bodźce pieniężne zawsze się sumują.

Moment Minsky'ego

Nagły krach po nadmiarach napędzanych samozadowoleniemNazwany od ekonomisty Hymana Minsky'ego, opisuje moment, w którym przedłużony okres stabilności i rosnących cen aktywów (zachęcający do coraz bardziej spekulacyjnego zadłużania się) nagle się odwraca, gdy kredytodawcy i inwestorzy jednocześnie dokonują ponownej oceny ryzyka. Carney stosuje tę koncepcję szeroko: do kryzysu finansowego 2008 roku (gdy załamały się założenia dotyczące kredytów subprime) oraz prospektywnie do zmian klimatycznych („klimatyczny moment Minsky'ego", gdy rynki nagle przeszacują osierocone aktywa paliw kopalnych). Cykl przebiega: ostrożność → pewność → samozadowolenie → euforia → rozpacz.

Dynamiczna istotność

Znaczenie czynników ESG zmienia się w czasieKoncepcja zakładająca, że znaczenie konkretnych czynników środowiskowych, społecznych i ładu korporacyjnego dla wyników finansowych firmy może się szybko zmieniać wraz z ewolucją norm społecznych, zmianami regulacji czy nasileniem ryzyk fizycznych. Zanim budżety węglowe zostały skwantyfikowane, zrównoważony rozwój środowiskowy dotyczył głównie firm energetycznych; teraz wpływa na każdy sektor. Dynamiczna istotność wyjaśnia, dlaczego statyczne oceny ESG mogą nie uwzględniać pojawiających się ryzyk i dlaczego firmy muszą śledzić ewoluujące standardy licencji społecznej, zamiast po prostu raportować bieżącą zgodność z przepisami.

Kooperacyjny internacjonalizm

Elastyczna współpraca globalna oparta na wynikachAlternatywa zaproponowana przez Carneya wobec multilateralizmu opartego na regułach, przeznaczona dla świata, w którym wiążące porozumienia globalne są coraz trudniejsze do osiągnięcia. Wzorowany na powojennym procesie reform Rady Stabilności Finansowej, kooperacyjny internacjonalizm jest oparty na wynikach (nie na regułach), angażuje elastyczne koalicje zamiast powszechnego członkostwa, jest interoperacyjny w różnych systemach politycznych i buduje konsensus poprzez wspólną analizę, a nie zobowiązania traktatowe. Kraje wdrażają standardy dobrowolnie, w oparciu o wspólne poczucie odpowiedzialności, a nie przymus prawny.

Pobierz PDF

Pobierz EPUB

.epub digital book format is ideal for reading ebooks on phones, tablets, and e-readers.