Những điểm chính

Quản lý tiền tốt là nhờ hành vi, không phải trí thông minh hay toán học

Thông minh không đồng nghĩa với khôn ngoan về tài chính. Ronald Read, một lao công kiêm nhân viên trạm xăng ở Vermont, người sửa xe suốt 25 năm, khi qua đời để lại hơn 8 triệu đô la nhờ âm thầm mua cổ phiếu blue-chip và kiên nhẫn chờ đợi hàng thập kỷ. Trong khi đó, Richard Fuscone, một giám đốc của Merrill Lynch tốt nghiệp Harvard, đã phá sản trong cuộc khủng hoảng 2008 sau khi vay nợ chồng chất để mở rộng một biệt thự tốn 90.000 đô la mỗi tháng để duy trì.

Tài chính là một kỹ năng mềm. Không có lao công nào vượt qua được bác sĩ phẫu thuật tim, nhưng trong đầu tư, người không được đào tạo thường xuyên đánh bại những người có bằng cấp. Tiền bạc được dạy như vật lý, với công thức và định luật, trong khi thực tế nó vận hành như tâm lý học, đầy cảm xúc và sắc thái. Một thiên tài hoảng loạn là một thảm họa tài chính; một người bình thường có sự kiên nhẫn và kỷ luật có thể âm thầm xây dựng cả một gia tài.

Điều đáng chú ý là cách tiếp cận này định nghĩa lại chính nền giáo dục tài chính. Các nhà kinh tế học hành vi như Richard Thaler và Daniel Kahneman đã dành cả sự nghiệp để chứng minh rằng con người lệch khỏi mô hình tác nhân lý trí của kinh tế học cổ điển một cách có hệ thống, nhưng hầu hết các chương trình tài chính cá nhân vẫn dạy tối ưu hóa thay vì tự điều chỉnh. Sự tương phản giữa Read và Fuscone gợi nhớ đến nghiên cứu về bài kiểm tra kẹo dẻo và khả năng trì hoãn sự thỏa mãn, nơi tính khí dự đoán kết quả tốt hơn chỉ số IQ. Một lưu ý: thiên lệch sống sót là có thật. Với mỗi Ronald Read kiên nhẫn, có những người khác cũng tiết kiệm chăm chỉ nhưng vẫn bị nghiền nát bởi thời điểm xấu hoặc thảm họa y tế. Hành vi nghiêng cán cân xác suất một cách mạnh mẽ, nhưng không thể trung hòa hoàn toàn yếu tố may rủi — một sự căng thẳng mà chính cuốn sách cũng thành thật đối mặt.

Không ai điên rồ với tiền bạc; mỗi người chơi một trò chơi khác nhau

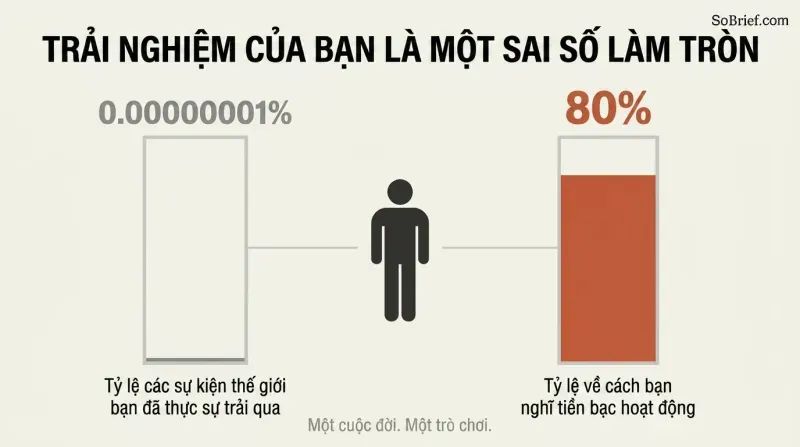

Trải nghiệm của bạn chỉ là sai số làm tròn. Lịch sử cá nhân của bạn với tiền bạc có lẽ chỉ chiếm khoảng 0,00000001% những gì đã xảy ra trên thế giới, nhưng nó định hình khoảng 80% cách bạn nghĩ thế giới vận hành. Người trưởng thành trong thời kỳ lạm phát cao đầu tư khác với người lớn lên trong thời giá cả ổn định. Các nhà kinh tế Malmendier và Nagel phát hiện rằng nhà đầu tư neo mức chấp nhận rủi ro suốt đời vào thị trường mà họ chứng kiến trong giai đoạn đầu trưởng thành, chứ không phải vào logic.

Những lựa chọn tưởng như điên rồ đều có logic ẩn giấu. Các hộ gia đình nghèo nhất nước Mỹ chi khoảng 412 đô la mỗi năm cho vé số, gấp bốn lần so với những hộ giàu nhất, dù 40% người Mỹ không thể trang trải khoản chi khẩn cấp 400 đô la. Tàn nhẫn ư? Có thể. Nhưng với người không có con đường nào dẫn đến những tiện nghi mà độc giả tài chính coi là đương nhiên, tấm vé số là giấc mơ duy nhất trong tầm tay. Mọi quyết định về tiền bạc đều có lý với người đưa ra quyết định đó tại thời điểm đó.

Đây là sự đồng cảm như một công cụ phân tích, và nó khớp với nghiên cứu tâm lý học văn hóa cho thấy sở thích rủi ro không phải là đặc điểm cố định mà là sản phẩm của môi trường và sự khan hiếm. Các nghiên cứu về sự khan hiếm của Sendhil Mullainathan và Eldar Shafir cho thấy thiếu thốn tài chính đánh thuế băng thông nhận thức, khiến việc mua vé số ít phi lý hơn vẻ bề ngoài. Điểm sâu xa hơn là sự khiêm tốn: phán xét lựa chọn tiền bạc của người khác mà không có bối cảnh của họ giống như phê bình một bộ phim mà bạn bước vào khi đã chiếu được nửa chừng. Tuy nhiên, một thách thức hữu ích là: hiểu tại sao một hành vi xảy ra không có nghĩa là nó khôn ngoan. Cuốn sách thừa nhận điều này, kêu gọi lòng trắc ẩn mà không cổ xúy sự tự hủy hoại.

Hãy tôn trọng may mắn và rủi ro như cặp song sinh đứng sau mọi kết quả

Bill Gates có sự may mắn triệu người có một. Năm 1968, trường của ông, Lakeside, là một trong số ít trường trên Trái Đất có máy tính. Chính Gates đã nói rằng nếu không có Lakeside thì sẽ không có Microsoft. Người bạn tài năng ngang ngửa của ông, Kent Evans, người có cùng năng khiếu và tham vọng, đã thiệt mạng trong một tai nạn leo núi trước khi tốt nghiệp. Cùng một cường độ lực, nhưng ngược chiều.

Chúng ta đánh giá sai cả hai. Khi đánh giá thành công của người khác, ta ghi công cho kỹ năng; khi đánh giá thất bại của chính mình, ta đổ lỗi cho rủi ro. Nhà kinh tế học đoạt giải Nobel Robert Shiller nói rằng điều ông muốn biết nhất là vai trò chính xác của may mắn trong thành công. Lời khuyên của Housel: hãy cẩn thận với người bạn ca ngợi và người bạn khinh thường, và hãy nghiên cứu các mô hình rộng thay vì những cá nhân cực đoan, vì những kết quả cực đoan nhất là ít lặp lại nhất và ngấm đẫm may mắn nhất.

Điều này khớp hoàn toàn với lỗi quy kết cơ bản trong tâm lý học xã hội, nơi người quan sát đánh giá quá cao tính cách và đánh giá quá thấp hoàn cảnh. Cuốn Fooled by Randomness (Bị Lừa bởi Sự Ngẫu nhiên) của Nassim Taleb đưa ra lập luận tương tự rằng thị trường sản sinh ra những kẻ may mắn ngốc nghếch không thể phân biệt với thiên tài cho đến khi thủy triều đổi chiều. Sự tinh tế thực tiễn ở đây nằm trong lời khuyên nghiên cứu mô hình thay vì cá nhân. Warren Buffett gần như không thể bắt chước vì kết quả của ông nằm quá xa ở phần đuôi phân phối, khiến đóng góp của may mắn cao và không thể đo lường. Một phát hiện rộng như "người kiểm soát được thời gian của mình thì hạnh phúc hơn" đáng tin cậy hơn để hành động. Khó khăn thực sự, mà tác giả cũng thừa nhận, là chúng ta không thể tách bạch rõ ràng kỹ năng khỏi xúc xắc may rủi.

Hãy dừng khung thành lại, nếu không sự giàu có sẽ hủy hoại bạn

"Đủ" là kỹ năng tài chính hiếm nhất. Rajat Gupta, người từ một trại mồ côi ở Kolkata vươn lên điều hành McKinsey và ngồi trong hội đồng quản trị Goldman, sở hữu 100 triệu đô la nhưng vẫn phạm tội giao dịch nội gián để đuổi theo vị thế tỷ phú. Bernie Madoff điều hành một công ty tạo lập thị trường hợp pháp kiếm hàng chục triệu đô la mỗi năm trước khi dựng lên mô hình Ponzi. Cả hai đều ném đi tất cả vì không có khái niệm về sự đủ.

So sánh xã hội là cuộc chiến bạn không thể thắng. Một tân binh lương 500.000 đô la cảm thấy nghèo bên cạnh đồng đội kiếm 36 triệu đô la, người này lại cảm thấy khiêm tốn so với các nhà quản lý quỹ phòng hộ kiếm 340 triệu đô la, những người này lại ngước nhìn Buffett thu về 3,5 tỷ đô la mỗi năm. Trần nhà cứ nâng mãi. Hạnh phúc bằng kết quả trừ đi kỳ vọng. Danh tiếng, tự do, gia đình và được yêu thương không đáng để đánh đổi lấy những thứ bạn không cần.

Giai thoại của Vonnegut và Heller mở đầu chương, nơi một tiểu thuyết gia nói với một tỷ phú quỹ phòng hộ rằng ông có thứ mà người giàu kia không bao giờ có, đó là sự đủ, chưng cất một tuệ giác Khắc kỷ và Epicurus cổ đại vào một từ duy nhất. Nghiên cứu hiện đại về thích ứng khoái lạc xác nhận cơ chế này: người trúng xổ số và người mới được thăng chức đều quay về mức hạnh phúc cơ bản khi kỳ vọng tái hiệu chỉnh lên cao. Điều cuốn sách bổ sung là tính bất đối xứng của sự sụp đổ. Gupta và Madoff minh họa rằng sự không biết thỏa mãn không chỉ đơn thuần là không thỏa mãn mà còn nguy hiểm chủ động, bởi vì đuổi theo đồng đô la biên cuối cùng đòi hỏi phải đặt cược những thứ không thể thay thế. Kỹ năng này mang tính tâm lý, không phải toán học, và hầu như không ai được dạy nó.

Bí mật của lãi kép không phải lợi nhuận lớn, mà là khoảng thời gian dài phi thường

Lợi thế của Buffett là tuổi thọ, không phải thiên tài. Trong khoảng 84,5 tỷ đô la của Warren Buffett, khoảng 84,2 tỷ được tích lũy sau sinh nhật 50 tuổi, và 81,5 tỷ sau khi ông ngoài 60. Nếu ông bắt đầu đầu tư năm 30 tuổi và nghỉ hưu năm 60 với mức lợi nhuận bình thường, ông sẽ chỉ có khoảng 11,9 triệu đô la — ít hơn 99,9%. Kỹ năng của ông là đầu tư; bí mật thực sự là đầu tư liên tục suốt ba phần tư thế kỷ.

Bộ não tuyến tính đánh giá thấp tăng trưởng theo cấp số nhân. Các kỷ băng hà hình thành không phải từ lực lượng khổng lồ mà từ một lớp tuyết mỏng mùa hè đơn giản tồn tại, phản chiếu ánh sáng mặt trời và tích tụ thành những tấm băng dày hàng dặm. Tiền bạc hoạt động theo cách tương tự. Cuốn sách đầu tư mạnh mẽ nhất, Housel đùa, sẽ có tựa đề "Im Lặng Và Chờ Đợi", một trang duy nhất với biểu đồ tăng trưởng dài hạn. Lợi nhuận tốt được duy trì liên tục đánh bại lợi nhuận ngoạn mục nhưng không thể lặp lại.

Khoa học nhận thức là có thật: con người suy luận tuyến tính vì môi trường tổ tiên hiếm khi có động lực theo cấp số nhân, đó là lý do tại sao mọi người đánh giá sai sự lây lan của đại dịch giai đoạn đầu và tại sao Bill Gates từng nghi ngờ ai đó cần một gigabyte dung lượng email. So sánh với Jim Simons là lưỡi dao sắc nhất trong chương. Simons đạt lãi kép 66% mỗi năm, gấp ba lần mức 22% của Buffett, nhưng lại ít giàu hơn nhiều đơn giản vì ông bắt đầu muộn hơn hàng thập kỷ. Điều này định nghĩa lại toàn bộ nỗi ám ảnh của ngành về tối đa hóa lợi nhuận hàng năm như một sai lầm phân loại. Hàm ý thầm lặng, đáng để suy ngẫm, là sự nhất quán nhàm chán và đường băng dài quan trọng hơn sự xuất sắc — điều không mấy tôn vinh huyền thoại về nhà chọn cổ phiếu anh hùng.

Sống sót trước đã; sự sụp đổ xóa sạch mọi cơ hội tích lũy trong tương lai

Làm giàu và giữ giàu là hai kỹ năng đối lập. Jesse Livermore kiếm được số tiền tương đương 3 tỷ đô la trong một ngày duy nhất bằng cách bán khống trong vụ sụp đổ năm 1929, rồi trở nên quá tự tin, đặt cược lớn hơn, mất tất cả, và tự kết liễu đời mình. Kiếm tiền đòi hỏi sự lạc quan và chấp nhận rủi ro; giữ tiền đòi hỏi sự tiết kiệm, hoang tưởng, và sự khiêm tốn để thừa nhận rằng may mắn đã đóng vai trò.

Hãy lên kế hoạch cho việc kế hoạch không thành. Trong số các công ty thành công đủ để niêm yết, 40% cuối cùng mất gần như toàn bộ giá trị. Rick Guerin, đối tác thứ ba tài năng ngang ngửa của Buffett và Munger, bị buộc phải bán cổ phiếu Berkshire trong cuộc sụp đổ 1973-1974 vì ông dùng đòn bẩy và quá vội vàng. Giải pháp là một tư duy hình tạ: lạc quan về quỹ đạo dài hạn, hoang tưởng về những quả mìn trên đường đi. Biên độ an toàn giữ bạn ở lại cuộc chơi.

Chiến lược tạ của Taleb và châm ngôn rằng bạn phải tránh sự sụp đổ bằng mọi giá nằm ở trung tâm ở đây, và toán học ủng hộ điều đó. Bởi vì lãi kép đòi hỏi thời gian không bị gián đoạn, một lần xóa sổ không phải là bước lùi mà là đặt lại về số không, từ bỏ hoàn toàn lợi thế bất đối xứng phía trước. Điều này kết nối với kinh tế học ergodicity, lập luận của Ole Peters rằng điều quan trọng không phải là kết quả trung bình trên nhiều người chơi song song mà là quỹ đạo của người chơi duy nhất không thể chơi lại một cuộc đời đã nổ tung. Ví dụ về việc giữ tiền mặt trong thị trường tăng giá rất tinh tế về mặt tâm lý: giữ dự trữ khô cảm giác như bỏ tiền trên bàn, nhưng ngăn chặn một lần bán hoảng loạn có thể vượt trội hàng chục lần chọn cổ phiếu thắng.

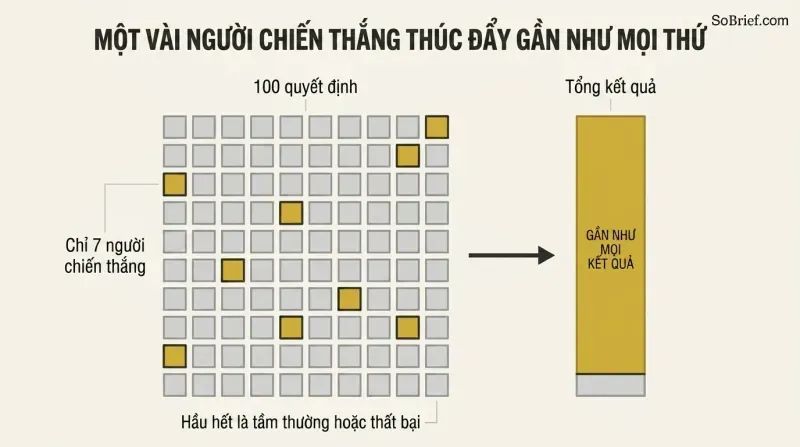

Một số ít quyết định nhỏ chi phối gần như toàn bộ kết quả của bạn

Phần đuôi chi phối mọi thứ. Nhà buôn nghệ thuật Heinz Berggruen mua kiệt tác hàng loạt như một quỹ chỉ số; 99% có thể tầm thường, nhưng vài bức Picasso đã khiến bộ sưu tập trị giá hơn một tỷ đô la. Trong số các cổ phiếu Russell 3000 từ năm 1980, 40% mất ít nhất 70% và không bao giờ phục hồi, trong khi chỉ 7% thành phần tạo ra gần như toàn bộ lợi nhuận của chỉ số. Walt Disney làm hàng trăm phim hoạt hình thua lỗ trước khi 83 phút của Bạch Tuyết biến đổi cả công ty.

Bạn có thể sai một nửa thời gian và vẫn thắng. Peter Lynch nói rằng nhà đầu tư giỏi đúng 6 lần trên 10. Buffett sở hữu 400 đến 500 cổ phiếu nhưng kiếm phần lớn tiền từ 10 cổ phiếu. Bài học mở rộng sang hành vi: Sue, người đầu tư xuyên suốt mọi cuộc suy thoái từ 1900 đến 2019, kết thúc với 435.551 đô la, nhiều hơn hẳn những nhà đầu tư bỏ chạy khi thị trường suy thoái.

Đây là thế giới quan luật lũy thừa, và nó khái quát hóa vượt xa tài chính — từ đầu tư mạo hiểm nơi một khoản đầu tư có thể hoàn vốn cả quỹ, đến sự nghiệp khoa học, đến doanh thu phòng vé. Chi tiết về Chris Rock, nơi chương trình Netflix hoàn chỉnh là phần đuôi sống sót của hàng trăm buổi diễn vụng về ở các câu lạc bộ nhỏ, là lời nhắc nhở sinh động rằng chúng ta chỉ nhìn thấy sản phẩm hoàn thiện, không bao giờ thấy quá trình đầy thất bại đằng sau. Tiếng vọng liên ngành là Pareto và thị trường fractal của Mandelbrot. Một sắc thái đáng lưu ý: đầu tư chỉ số đa dạng hóa khai thác phần đuôi một cách an toàn, nhưng săn đuôi tập trung vào cổ phiếu riêng lẻ khiến nhà đầu tư bình thường phơi nhiễm với 40% cổ phiếu về số không. Chiến lược nắm bắt phần đuôi quan trọng vô cùng.

Cổ tức cao nhất của tiền bạc là quyền kiểm soát thời gian của chính bạn

Quyền tự chủ đánh bại xa xỉ về mặt hạnh phúc. Nhà tâm lý học Angus Campbell phát hiện rằng cảm giác mạnh mẽ về việc kiểm soát cuộc sống dự đoán hạnh phúc tốt hơn thu nhập, diện tích nhà, hay uy tín công việc. Khả năng làm điều bạn muốn, khi bạn muốn, với người bạn muốn, là cổ tức cao nhất mà tiền bạc chi trả. Housel bỏ một kỳ thực tập ngân hàng đầu tư danh giá chỉ sau một tháng vì làm công việc yêu thích theo lịch trình mình không kiểm soát được cảm giác như làm công việc mình ghét.

Công việc hiện đại không bao giờ hết giờ. Doanh nhân Derek Sivers nói rằng khoảnh khắc khiến ông tự do là khi tiết kiệm được 12.000 đô la ở tuổi đôi mươi, chứ không phải khi bán công ty sau này. Thế nhưng người Mỹ không hạnh phúc hơn so với thập niên 1950 dù nhà to hơn nhiều và xe nhanh hơn nhiều, bởi vì công việc tri thức, giống như suy nghĩ của John D. Rockefeller, theo chúng ta về nhà. Chúng ta mua đồ vật và đánh đổi thời gian.

Lý thuyết tự quyết, được phát triển bởi Edward Deci và Richard Ryan, xác định một cách độc lập quyền tự chủ là một trong ba nhu cầu tâm lý cốt lõi cùng với năng lực và sự kết nối, cung cấp nền tảng thực nghiệm vững chắc cho phát hiện của Campbell. Khái niệm phản kháng tâm lý — sự nổi loạn bản năng của chúng ta trước việc mất kiểm soát — giải thích tại sao ngay cả công việc yêu thích cũng trở thành khổ sở khi theo lịch trình của người khác. Các cuộc phỏng vấn của Karl Pillemer với một nghìn người Mỹ cao tuổi, không ai trong số họ nói rằng làm việc chăm chỉ hơn vì tiền là con đường đến hạnh phúc, hoạt động như một loại nghiên cứu hối tiếc trên giường bệnh, gợi nhớ đến phát hiện của y tá chăm sóc cuối đời Bronnie Ware. Khía cạnh hiện đại tinh tế — rằng điện thoại thông minh đã biến ngày làm việc thành cả ngày — xứng đáng được chú ý nhiều hơn so với những gì văn hóa năng suất dành cho nó.

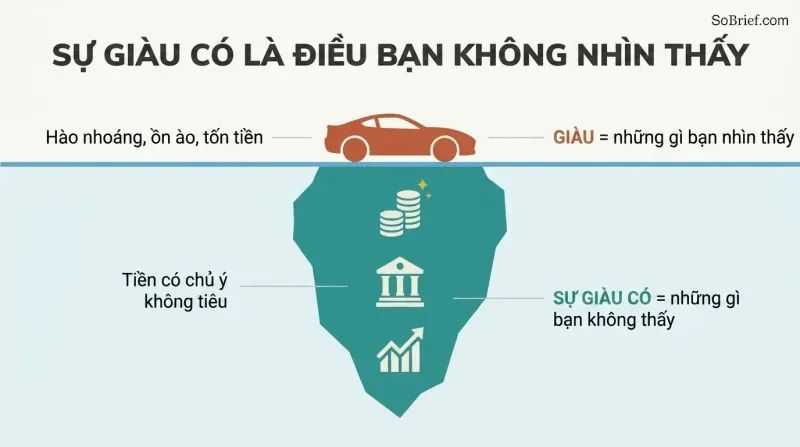

Sự giàu có là khoản chi tiêu bạn không nhìn thấy, không phải khoản chi tiêu bạn thấy

Giàu và thịnh vượng là hai thứ đối lập. Giàu là thu nhập cao hiện tại — chiếc xe 100.000 đô la và ngôi nhà lớn — ồn ào và dễ thấy. Thịnh vượng là thu nhập cố tình không chi tiêu: chiếc xe không mua, bản nâng cấp từ chối, tài sản tài chính chưa được chuyển đổi thành đồ vật. Dữ liệu duy nhất mà một chiếc Ferrari cho bạn biết là chủ xe có ít hơn 100.000 đô la so với trước đó, hoặc nợ nhiều hơn.

Nghịch lý Người Đàn Ông Trong Xe. Người ta mua đồ hào nhoáng tin rằng người khác sẽ ngưỡng mộ họ, nhưng người qua đường ngưỡng mộ chiếc xe trong khi phớt lờ tài xế, tự hình dung mình ngồi sau tay lái. Sự thịnh vượng ẩn giấu theo định nghĩa, điều này khiến việc học hỏi bằng cách bắt chước gần như bất khả thi. Ronald Read chỉ trở thành hình mẫu sau khi qua đời, bởi vì khi còn sống, từng đồng xu trong gia tài của ông đều vô hình. Cách để thịnh vượng đơn giản là không tiêu số tiền bạn có.

Sự phân biệt này đi ngược lại nền kinh tế tín hiệu trị giá hàng tỷ đô la. Thorstein Veblen đặt tên cho tiêu dùng phô trương hơn một thế kỷ trước, và công trình của Robert Frank về cơn sốt xa xỉ cho thấy chi tiêu vị thế bẫy toàn bộ xã hội vào cuộc chạy đua vũ trang nâng chi phí mà không nâng sự thỏa mãn. Nước đi sắc bén nhất của Housel mang tính nhận thức luận: vì sự thịnh vượng không nhìn thấy được, chúng ta thiếu hình mẫu cho nó, giống như một nhà văn tham vọng không thể đọc những cuốn sách hay sẽ gặp khó khăn. Phép so sánh với chế độ ăn kiêng — giàu là tập luyện và thịnh vượng là từ chối bữa ăn thưởng — đáng nhớ và chính xác. Có thể đẩy xa hơn: mạng xã hội đã làm vấn đề vô hình tồi tệ hơn, chỉ phát sóng tiêu dùng mà không bao giờ phát sóng sự kiềm chế.

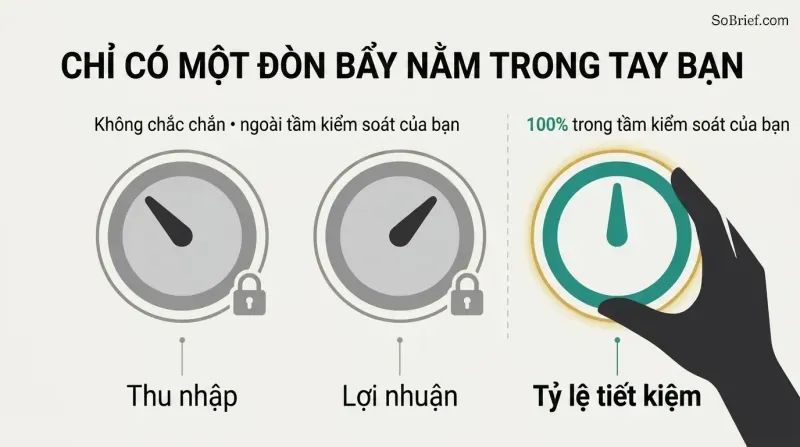

Tỷ lệ tiết kiệm, không phải thu nhập hay lợi nhuận, xây dựng sự giàu có của bạn

Tiết kiệm là biến số có thể kiểm soát. Giống như thế giới giải quyết cuộc khủng hoảng dầu mỏ thập niên 1970 chủ yếu bằng hiệu quả (Mỹ sử dụng ít hơn khoảng 60% năng lượng trên mỗi đô la GDP so với năm 1950) thay vì tìm thêm dầu, bạn xây dựng sự giàu có bằng cách cần ít hơn, không phải kiếm nhiều hơn hay sinh lời nhiều hơn. Lợi nhuận là bất định và ngoài tầm kiểm soát; tỷ lệ tiết kiệm nằm 100% trong tay bạn.

Tiết kiệm là khoảng cách giữa cái tôi và thu nhập. Vượt qua mức cơ bản, chi tiêu chủ yếu là khoe với người khác rằng bạn có tiền. Nâng cao sự khiêm tốn và bạn nâng cao tiết kiệm. Bạn không cần mục tiêu cụ thể để tiết kiệm; tiết kiệm không có mục đích là hàng rào chống lại những bất ngờ không thể tránh khỏi của cuộc sống và là khoản trả trước cho sự linh hoạt. Trong một thế giới siêu kết nối nơi sự thông minh không còn hiếm, sự linh hoạt — khả năng chờ đợi cơ hội — là lợi thế bền vững.

Điều này âm thầm phá hủy sự ám ảnh của truyền thông tài chính về lợi nhuận. Phép tính là không khoan nhượng: các chuyên gia làm việc 80 giờ mỗi tuần để thêm một phần mười điểm phần trăm trong khi bỏ qua hai hoặc ba điểm phình to lối sống không cần sự hợp tác của thị trường. Nghiên cứu hành vi về máy chạy khoái lạc ủng hộ cách đóng khung cái tôi đối lập thu nhập, vì chi tiêu để gây ấn tượng chỉ mang lại lợi ích vị thế thoáng qua. Lập luận hướng tới tương lai sắc bén và chưa được đánh giá đúng mức: khi toàn cầu hóa và phần mềm san phẳng giá trị của trí thông minh thô, tính tùy chọn trở thành tài sản khan hiếm — vang vọng các nhà kinh tế lao động lưu ý rằng khả năng thích ứng giờ vượt qua bằng cấp. Lợi nhuận không đo lường được của tiền mặt — sự tự do nói không — chính xác là thứ bảng tính bỏ qua và do đó là thứ mọi người đánh giá thấp.

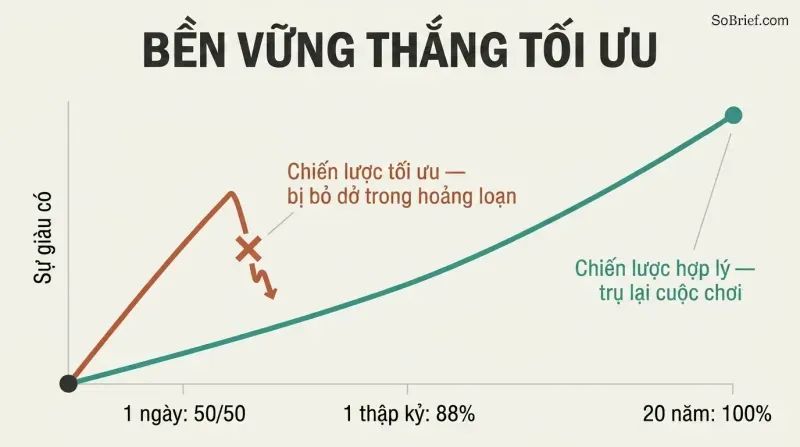

Hãy hướng đến sự hợp lý, không phải lý trí lạnh lùng, với tiền bạc

Bền vững đánh bại tối ưu. Một chiến lược lý trí mà bạn bỏ cuộc trong hoảng loạn tệ hơn một chiến lược không hoàn hảo mà bạn kiên trì theo đuổi. Người đoạt giải Nobel Harry Markowitz, người chiến thắng nhờ tối ưu hóa toán học giữa rủi ro và lợi nhuận, chia danh mục đầu tư của chính mình 50/50 giữa cổ phiếu và trái phiếu đơn giản để giảm thiểu hối tiếc trong tương lai. Yêu thích khoản đầu tư của bạn, thiên vị quê nhà, hay giữ một ít tiền để chọn cổ phiếu riêng lẻ đều không tối ưu về mặt kỹ thuật nhưng hợp lý, vì chúng giữ bạn ở lại cuộc chơi.

Phép so sánh với cơn sốt. Sốt thực sự giúp chống nhiễm trùng, làm chậm một số virus gấp 200 lần, nhưng chúng ta phổ biến hạ sốt vì nó đau. Muốn bị sốt có thể là lý trí, nhưng không hợp lý. Tiền bạc cũng vậy. Xác suất lịch sử kiếm tiền từ cổ phiếu Mỹ tăng từ 50/50 trong một ngày lên 88% trong một thập kỷ lên 100% trong 20 năm, vì vậy bất cứ điều gì giữ bạn đầu tư đều có lợi thế có thể đo lường được.

Đây là một quan điểm thực sự đi ngược lại tinh thần tối ưu hóa thống trị tài chính định lượng. Câu chuyện liệu pháp sốt rét — nơi một bác sĩ chữa giang mai bằng cách gây sốt và đoạt giải Nobel — là phương tiện tuyệt vời cho sự phân biệt giữa lý trí và hợp lý. Nó kết nối với tài liệu về ra quyết định bền vững so với tối ưu, nơi các kỹ sư ưu tiên thiết kế chịu được điều kiện không hoàn hảo hơn là tối đa hóa hiệu suất trong điều kiện lý tưởng. Nghiên cứu về nghỉ hưu dùng đòn bẩy — vượt trội về mặt toán học nhưng không thể chịu đựng về mặt tâm lý vì không ai bình tĩnh xây dựng lại sau khi mất sạch — phơi bày khoảng cách giữa giấy tờ và con người. Tuyên bố sâu xa hơn là sự bền vững cảm xúc tự nó là một đầu vào tài chính có thể đo lường, không phải điểm yếu cần loại bỏ bằng kỹ thuật.

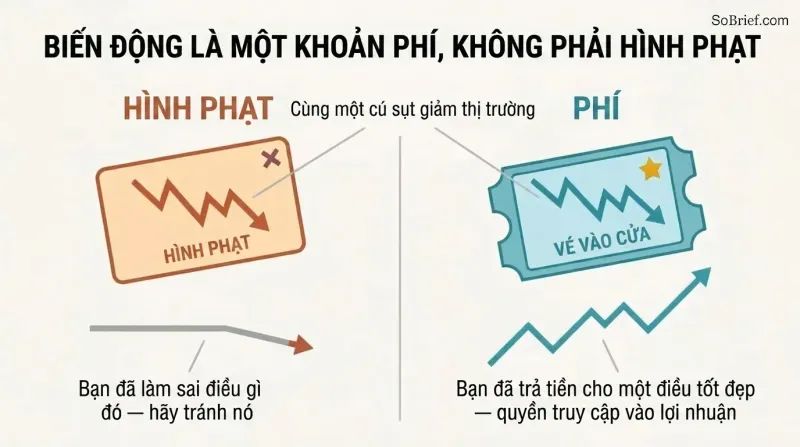

Hãy coi thua lỗ trên thị trường là phí vào cửa, không phải tiền phạt vì sai lầm

Lợi nhuận đòi hỏi thanh toán bằng biến động. Chỉ số Dow mang lại khoảng 11% hàng năm từ 1950 đến 2019, nhưng cái giá phải trả là không ngừng nghỉ: cổ phiếu dành những khoảng thời gian khổng lồ dưới mức đỉnh trước đó. Netflix mang lại hơn 35.000% từ 2002 đến 2018 nhưng giao dịch dưới đỉnh trước đó vào 94% số ngày. Không có con đường miễn phí đến lợi nhuận cao.

Tư duy phí so với tiền phạt. Tiền phạt nghĩa là bạn đã làm sai và nên tránh; phí nghĩa là bạn đã trả cho thứ gì đó tốt, như vé vào Disneyland. Nhà đầu tư coi biến động là tiền phạt cố né tránh bằng cách canh thời điểm thị trường, và thường trả gấp đôi. Morningstar phát hiện rằng trong 112 quỹ chiến thuật được thiết kế để tránh suy thoái, chỉ có chín quỹ đánh bại một quỹ 60/40 đơn giản. Jack Welch của GE làm mượt lợi nhuận bằng cách kéo lợi nhuận tương lai về trước, và cổ đông cuối cùng phải trả đầy đủ hóa đơn bị hoãn. Hãy tìm ra cái giá, rồi sẵn lòng trả nó.

Sự tái đóng khung này không chỉ là ngữ nghĩa. Ác cảm mất mát — phát hiện của Kahneman và Tversky rằng thua lỗ đau gấp khoảng hai lần so với mức cảm giác tốt của lợi nhuận tương đương — chính xác là thứ khiến biến động được ghi nhận như hình phạt thay vì mua sắm. Bằng cách gán nhãn lại trải nghiệm thành phí, cuốn sách thực hiện một sự tái đánh giá nhận thức — một kỹ thuật tâm lý lâm sàng sử dụng để xoa dịu lo âu. Các ví dụ về làm mượt lợi nhuận của GE và Freddie Mac rất thuyết phục: nỗ lực mang lại lợi nhuận mà không có sự khó chịu của bất định không loại bỏ chi phí, nó chỉ hoãn lại và tích lũy thêm. Một giới hạn trung thực, mà cuốn sách thừa nhận, là phí không phải lúc nào cũng đáng trả. Đôi khi trời mưa ở Disneyland, và một số tài sản không bao giờ phục hồi.

Phân tích

Tâm Lý Học Về Tiền là một tuyển tập gồm hai mươi bài luận liên kết lỏng lẻo, thống nhất bởi một luận điểm duy nhất: thành công tài chính phụ thuộc nhiều hơn vào hành vi, tính khí và khả năng tự điều chỉnh cảm xúc so với trí thông minh, công thức hay kiến thức thị trường. Morgan Housel, cựu nhà báo chuyên mục bắt đầu viết trong cuộc khủng hoảng 2008, cấu trúc cuốn sách như một chuỗi các câu chuyện ngụ ngôn sinh động (một lao công tiết kiệm hơn giám đốc Harvard, Gates và người bạn xấu số, sự thăng trầm của Livermore) thay vì một khung lý thuyết cứng nhắc, điều này khiến nó đáng nhớ nhưng đôi khi lặp lại. Nguy hiểm khi tóm tắt nó là sức mạnh của nó nằm trong câu chuyện, không phải trong các nguyên tắc có thể trừu tượng hóa; tước bỏ giai thoại và bạn có nguy cơ biến những hiểu biết sâu sắc thành châm ngôn bánh quy may mắn. Cuốn sách nằm ở giao điểm giữa kinh tế học hành vi và triết lý sống mang hơi hướng Khắc kỷ. Dòng dõi trí tuệ của nó chạy qua Kahneman, Thaler và Taleb, nhưng đóng góp của Housel là sự chuyển ngữ: ông biến các phát hiện học thuật thành trí tuệ bàn ăn. Những nước đi mạnh mẽ và độc đáo nhất của ông là các tái định nghĩa — sự thịnh vượng là khoản chi tiêu bạn không nhìn thấy, tiết kiệm là khoảng cách giữa cái tôi và thu nhập, biến động là phí chứ không phải tiền phạt. Những sự tái đóng khung này thực hiện công việc nhận thức thực sự, chuyển đổi các khái niệm trừu tượng thành tư thế tinh thần có thể hành động.

Những hạn chế của cuốn sách đáng được nêu tên. Nó phần lớn im lặng về các ràng buộc hệ thống — bất bình đẳng cấu trúc, phân biệt đối xử, và thực tế rằng với nhiều người, khoảng cách tiết kiệm không phải là lựa chọn mà là điều bất khả thi — dù phần hậu ký kết thúc về người tiêu dùng Mỹ phần nào cứu vãn điều này. Lời khuyên cũng nghiêng về phía những người đã có thu nhập dư thừa để quản lý. Thiên lệch sống sót là có thật: khuyên kiên nhẫn và tiết kiệm sẽ tạo ra những Ronald Read, nhưng cũng có những người tiết kiệm kém may mắn bị nghiền nát bởi thời điểm. Tuy nhiên, như một sự điều chỉnh đối với mặc định ám ảnh toán học, đuổi theo lợi nhuận của văn hóa tài chính cá nhân, cuốn sách này nhân văn một cách bất thường, bền vững, và âm thầm cấp tiến khi khẳng định rằng mục tiêu của tiền bạc không phải là nhiều tiền hơn mà là quyền tự chủ đối với thời gian của chính mình.

Tóm tắt đánh giá

Tâm lý học về tiền bạc nhận được phần lớn đánh giá tích cực nhờ những hiểu biết dễ tiếp cận về tài chính cá nhân và tâm lý đầu tư. Độc giả đánh giá cao những bài học đơn giản nhưng sâu sắc của Housel về sự giàu có, hạnh phúc và ra quyết định. Nhiều người thấy việc cuốn sách nhấn mạnh hành vi hơn trí thông minh là điều mới mẻ. Một số chỉ trích cuốn sách vì lặp lại hoặc thiếu chiều sâu đối với những nhà đầu tư có kinh nghiệm. Tuy nhiên, phần lớn đồng ý rằng cuốn sách mang đến những góc nhìn giá trị về mối quan hệ giữa tiền bạc và giá trị cá nhân, khiến nó đặc biệt hữu ích cho những ai mới bắt đầu lập kế hoạch tài chính.

Mọi người cũng đọc

Thuật ngữ

Tâm lý học về tiền bạc

Hành vi quan trọng hơn kiến thức trong tài chínhThuật ngữ của Housel dùng để chỉ những kỹ năng mềm, cảm xúc và hành vi quyết định kết quả tài chính nhiều hơn so với kiến thức chuyên môn hay trí thông minh. Nó truyền tải ý tưởng rằng tiền bạc không phải là một ngành khoa học chính xác được chi phối bởi công thức, mà là một lĩnh vực được định hình bởi lịch sử cá nhân, bản ngã, nỗi sợ và sự kiên nhẫn, nơi những người bình thường có thể vượt trội hơn các chuyên gia nhờ hành vi đúng đắn.

Đủ

Biết khi nào nên dừng lạiKỹ năng khiến cho cột mốc mục tiêu của ham muốn ngừng dịch chuyển để tham vọng không vượt quá sự thỏa mãn. Housel coi đây là kỹ năng tài chính khó nhất nhưng cũng mang tính bảo vệ nhất — sự nhận ra rằng một khao khát không đáy đối với cái nhiều hơn cuối cùng sẽ đẩy con người đến chỗ đánh cược những thứ không thể thay thế, như danh tiếng, tự do và gia đình.

Giàu có so với giàu sang

Tài sản ẩn giấu so với chi tiêu phô trươngSự phân biệt của Housel: giàu sang nghĩa là có thu nhập hiện tại cao được chi tiêu vào những thứ hữu hình như xe hơi và nhà cửa, trong khi giàu có là thu nhập cố tình không chi tiêu, là tài sản tài chính được giữ lại như những lựa chọn cho tương lai. Giàu có về bản chất là vô hình, điều này khiến nó khó bắt chước hay học hỏi.

Phần đuôi chi phối mọi thứ

Một vài sự kiện tạo ra phần lớn kết quảNguyên tắc cho rằng một số ít sự kiện ngoại lệ — phần đuôi dài của phân phối — chiếm phần lớn kết quả trong đầu tư, kinh doanh và cuộc sống. Điều này có nghĩa là bạn có thể sai phần lớn thời gian mà vẫn thành công vượt trội nếu một vài lần thắng lớn của bạn đủ lớn.

Dư địa cho sai sót (biên an toàn)

Vùng đệm đảm bảo sự tồn tạiKhoảng cách giữa những gì bạn kỳ vọng sẽ xảy ra và những gì có thể xảy ra, được tích hợp vào kế hoạch tài chính để bạn có thể chịu đựng những bất ngờ và duy trì đầu tư đủ lâu để lãi kép phát huy tác dụng. Housel gọi đây là sức mạnh bị đánh giá thấp nhất trong tài chính; mục đích của nó là khiến việc dự báo trở nên không cần thiết.

Hợp lý hơn là tối ưu

Bền vững thắng tối ưu về mặt toán họcLời khuyên của Housel là theo đuổi các chiến lược tài chính mà bạn có thể gắn bó về mặt cảm xúc thay vì những chiến lược tối ưu về mặt toán học trên giấy. Bởi vì việc duy trì đầu tư theo thời gian mới là quan trọng nhất, một kế hoạch hơi không hoàn hảo mà bạn duy trì được qua nỗi sợ sẽ thắng một kế hoạch hoàn hảo mà bạn từ bỏ trong hoảng loạn.

Nghịch lý Người đàn ông trong xe hơi

Người ngưỡng mộ bỏ qua chủ xeQuan sát rằng người ta mua xe đắt tiền với hy vọng được ngưỡng mộ, nhưng người qua đường lại ngưỡng mộ chiếc xe trong khi phớt lờ người lái, tưởng tượng chính mình ngồi sau tay lái. Điều này minh họa rằng những vật sở hữu phô trương hiếm khi mang lại sự tôn trọng mà con người thực sự khao khát.

Ngụy biện sử gia như nhà tiên tri

Lạm dụng quá khứ làm bản đồ tương laiThuật ngữ của Housel chỉ sai lầm khi coi lịch sử kinh tế và thị trường là kim chỉ nam đáng tin cậy cho tương lai. Bởi vì những sự kiện quan trọng nhất là những bất ngờ chưa từng có tiền lệ và bởi vì cấu trúc liên tục thay đổi, dữ liệu quá khứ giúp hiệu chỉnh kỳ vọng nhưng không thể dự đoán kết quả.

Những câu chuyện hấp dẫn giả tạo

Tin vào điều bạn khao khátNhững câu chuyện mà con người chấp nhận là đúng vì họ tuyệt vọng muốn chúng là đúng, đặc biệt trong những tình huống rủi ro cao và ít quyền kiểm soát. Trong lĩnh vực tiền bạc, chúng giải thích tại sao nhà đầu tư tin vào những dự báo không đáng tin cậy và những lời tiên đoán vô căn cứ: khoảng cách giữa điều bạn muốn và thực tế càng lớn, bạn càng dễ bị tổn thương.